这几天,笔者朋友圈北京区的刷屏内容几乎一致,雾霾呛嗓子……

近日,根据中国环境监测总站的预报结果,受不利气象条件影响,11月13日至15日,京津冀及周边地区和汾渭平原将发生一次大气的重污染过程。

以北京市为例子。本月13日,北京全城的能见度已经不佳,全市启动空气污染黄色预警,这也是北京发布最新修订版空气污染应急预案后启动的首个黄色预警。14日,北京的重度雾霾天气“如约而至”,大雾将街道和建筑物笼罩,不远处的高楼也在雾中若隐若现。

一。重度雾霾敲警钟,烟气处理行业受推崇

雾霾,是漂浮大气中的PM2.5等尺寸微粒、粉尘、气溶胶等粒子,在一定的湿度、温度等条件相对稳定状态下产生的天气现象,究其根源也就是大气长期污染造成的结果。而由于我国北方地区更多地烧煤(包括火力发电和供暖等),会排放硫化、氮化等污染物,同时天气干燥也更容易有空气漂浮颗粒物,所以较于南方地区更容易产生雾霾。

在国家对环保以及可持续发展的重视下,以往“突击式”的环保督查也已经逐渐转变为一项常规性制度。在今年9月份印发的《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》中,明确要求了火电、钢铁、石化等行业实行大气污染物特别排放限值,到明年3月该区域的PM2.5平均浓度需同比下降3%左右。

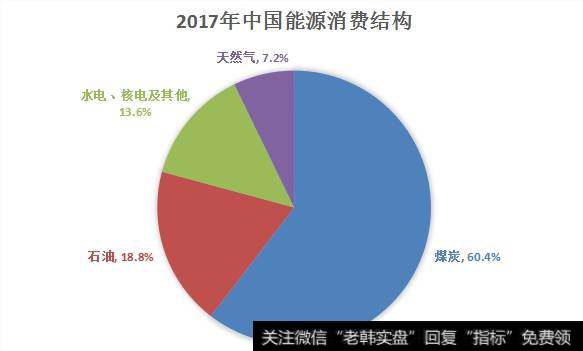

这样看来,国家坚决打赢“蓝天白云保卫战”,实现空气质量的持续改善,也就是势在必行了。鉴于我国多煤、贫油、少气的国情,工业企业要以煤炭为主要一次性能源的事实短期内又难以改变(能源结构如下图)。除了采取供暖季错峰生产这样直接削减污染排放的措施外,一些主流的环保工程也格外受到推崇,其中具有代表性的要属烟气处理技术。

烟气处理一般包括脱硫、脱硝及除尘等业务,是一种应用于氮氧化物、硫氧化物及颗粒粉尘的净化技术。不光对于国家,对于下游的工业企业来说,为了避免排放不合规而遭到关停等重大损失,他们无疑也需要积极地借助环保技术的外力来缓解管制压力。综上所述,无论是从国家亦或企业的角度出发,烟气处理这类业务在现阶段我国的国情下依然具有稳健的上升前景。

回归到我们的二级市场,目前做烟气处理类业务的标的其实并不多,还算是比较稀缺的,相应熟知的投资者也比较少。很大原因是因为该行业对启动资金以及运行经验要求比较高,具有一定的准入壁垒。但是在投资上,笔者一直很认同巴菲特的观点,即“在其他人都投了资的地方去投资,你是不会发财的”。换言之,做投资要善于挖掘一些稀缺的亮点。

二。布局全国的烟气处理龙头,效率领先估值偏低?

今年3月份,有一家叫博奇环保(2377.HK)的公司刚刚登陆港交所挂牌,“三桶油”中的中石化是其第三大股东,持股比例达到10.91%。根据招股书,博奇环保从2002年即开始经营烟气处理业务,是中国烟气处理行业的首批独立参与者(“独立”意味着没有被任何电力集团所控制),获国家火炬计划重点高新技术企业认定。

博奇环保的服务涵盖了烟气处理行业的全产业链,具体包括烟气脱硫、烟气脱硝及除尘服务三个分部,并通过环保设施工程(“EPC”)、运营与维护(“O&M”)和特许经营(“BOT”)等多种业务模式提供服务,下游客户为燃煤电厂、铝厂、钢铁厂、化工厂等企业(非政府机关)。

截至2016年末,按照已投运的累计装机容量排名,博奇环保是国内最大的独立烟气脱硫EPC服务提供商,市场份额超过12%,毫无疑问是行业龙头之一。除了脱硫EPC服务外,公司脱硫运维、BOT服务的市场份额在国内也是位列前茅。

2018年上半年度,博奇环保共计收入7.22亿人民币,较2017年同期攀升约54%。其中,EPC、运维以及BOT的收入分别约为2.46亿、2.49亿及2.14亿人民币,在占比份额上基本做到了均衡经营,三块业务期内的收入同比增幅分别达到86%、31%及58%。

博奇环保的项目地理覆盖范围也足够广泛,截至目前已经遍及中国近30个省、市及自治区(主要聚焦北方尤其是京津冀地区),正确反映了国内的环保需求现状。同时,公司也正在扩展海外业务包括欧洲、南亚、拉丁美洲、非洲及东南亚业务(于境外已进行或正在进行逾10个项目,总装机容量达到6700兆瓦)。

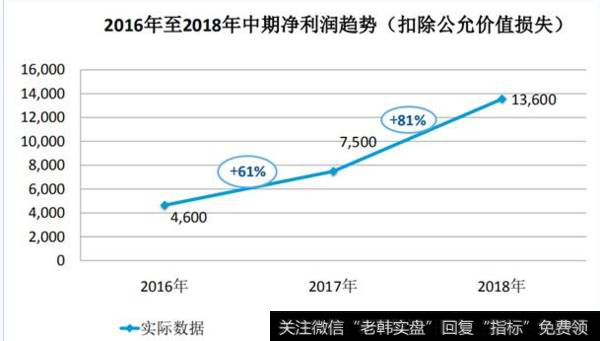

值得注意的是,近三年来博奇环保的盈利水平也一直保持着稳定增长的势头。如若撇除2017年及2018上半年公司可转换普通股公允价值变动的影响,公司在2017年及2018年的净利润增幅分别达到61%和81%,成功佐证无论是公司内部经营还是行业整体都是健康上行的状态。

凭借着在烟气处理行业积累逾十五年的领先经验,最近公司已经开始向环保的其它细分领域外延扩张,例如固废处理、污水处理、土壤修复等,这也是博奇环保区别于传统烟气处理公司的亮点之一。2017年,博奇环保设立附属北京博奇环境修复科技有限公司,正式踏足土壤修复及固废处理领域的业务,服务范围更加地多元化。截至最新,博奇正在与江苏省徐州市政府就徐州市区域性土壤治理业务进行战略合作的洽谈工作。搭上中国环保的“快车道”,这些外延业务未来都有望成为博奇环保新的收入来源板块。

最后,我们回归到博奇环保的估值水平。对于一家环保企业来说,估值潜力很多地要取决于公司内部的经营效率、投中标水平、以及行业发展前景等因素。从经营效率来看,今年上半年公司的净利润率已经达到约37%,大幅度地领先于行业其它竞争对手。相反的资产负债率仅有36%是最低的,说明资金成本压力也最小。

2018上半年,博奇环保共计投标36个项目,中标19个,共计合同额9.35亿人民币,其中电力、矿业、石化和钢铁领域的合同份额分别为14%、23%、27%及36%。值得一提的是,今年5月份,博奇环保与河北的津西钢铁集团达成合作关系,签署了两个钢铁项目,合同额共计有3.4亿人民币。始建于1986年的津西集团目前是全球最大的型钢生产基地,能够中标该集团的项目意味着市场对于博奇环保在行业地位的认可。同时,第三大股东的中石化也为公司在商业信誉上提供了具有不小分量的背书。

同时博奇环保在石化领域的市场开拓持续捷报频传。2017年度共计获得3.3亿元人民币的订单,于2018年1月至今,新获得2.3亿元人民币的订单。自中石化入股以来,博奇环保共计获得石化领域订单5.6亿人民币。

而在国内环保督查已演变为一项常规性制度的趋势下,“蓝天白云保卫战”必须成功,环保行业的前景无疑也是充足的。对应到博奇环保的估值水平,截止11月15日,公司的动态PE为7.0倍,PB为0.62倍,即使考虑了AH股的溢价估值也不高。