股指期货与股市之间是什么关系?股指期货的交易标的就是沪深300指数,所以股指期货和大盘指数是呈正相关关系。

股指期货实际上也是一种期货,其标的是大盘指数。股指期货的推出,为股票市场提供了一种对冲机制,其最大的作用,是使套期保值具有双边性。简单来说,它的“亮点”功能,就是为做空获利提供了一个重要渠道。股指期货的交易规则,和期货几乎没有差别。在开盘时间上,比股市早开盘15分钟,收盘比股市晚15分钟。

一般来说,大盘涨,股指期货也会涨,大盘跌,股指期货也会跌。反过来,我们也可以认为,股指期货涨,大盘也会涨,股指期货跌,大盘也要跌。如果我们立足于大盘,那么研究股指期货主力合约动向,推测主力资金对于大盘后市的态度,有助于我们研判大盘短期走势。

由于股指期货实行“T+0”的交易制度,即“即时买卖制度”,所以,这里也成为大资金的短线博弈主阵地。在主力合约被疯狂拉升或者遭到粗暴打压时,我们经常可以看到几十手、几百手的连续大单,这绝对不是一般散户的力量可以达到的。由此可见,主力合约,有时会被某些大资金所操控,成为他们别有用心的工具。

在大盘下跌之前,主力资金有时会有意拉动股指期货主力合约,给市场造成一种上涨的假象,调动资金去推升大盘,而自己却在暗中出货,等到目的达到之后,反手做空,刚才做多赚一笔,现在做空再赚一笔,可谓“一石二鸟”。而且这种伎俩经常会出现,屡试不爽。

在上涨之初,主力资金也会故意打压主力合约,让市场处于一种悲观氛围之中,自己好暗中吃便宜货。

这些看似简单的手法,对于普通投资人来说,却不易识破。实际上,识破这些阴谋的办法不局限于通过资金监控,通过一些盘口动向,我们也可以看出倪端。例如,观察一些样板股,大单接盘,表示主力资金暗中吃货,大单暗卖,说明主力吐货。这需要我们细心的去发现,认真的去分析。

“现货与期货”这对矛盾统一体中,现货是矛盾的主要方面。期货源于现货并对现货有一定的反作用——熊市中主要体现为减压、缓冲,而归根结底是现货价格决定期货价格。

期货与现货行情走势究竟存在何种关系?长期以来众说纷纭。物价上涨,往往被疑为商品期货多头爆炒;股市下跌,也常常归咎于股指期货空头行情。本文试从以下方面探讨股指期货与股市大盘走势间的辩证关系。

时间先后

股指期货与沪深300指数拟合度达99.66%。大量数据表明,日内盘中涨跌,期指常常比沪深300指数或上证综指提前一两分钟。但据此判定“期指带动股市”未免形而上学。市场调查显示,绝大多数股民出手前并不先看股指期货的脸色,而几乎所有股指期货投资者都随时紧盯着沪深300指数及整个A股大盘的一举一动。即使参考期指走势的股民,也不可能在期指拐点后一两分钟内完成相应操作并显示于盘面。

归根到底,基本面、政策面、资金面影响着期指与股市大盘,但并非机械地表现为“先影响甲,甲再影响乙”。由于T+0、双向交易、杠杆机制、行情显示刷新间隔短等特点,期市反应速度往往优于股市,导致了“期指带动股市”的错觉。但此错觉通常出于股市暴跌后“找替罪羊”心理,股市上涨则不会归于股指期货“当领头羊”的作用。这在商品市场恰恰相反——物价下跌也不会归于商品期货的功效。

力度大小

先比“奥运魔咒”。中国股市1990年年底诞生,历经五届夏季奥运会,四次惨遭“魔咒”。股指期货上市前的2008年北京奥运会期间,上证综指从7月28日2924.45的高点一路跌至8月18日的2318.93点。而期指上市后的2012年伦敦奥运会期间,上证综指从7月3日高点2244.83跌至7月31日的2100.25点。7月30日与31日,期指主力合约、沪深300指数、上证综指跌幅分别为0.35%、0.57%、0.89%和0.04%、0.12%、0.30%。期指跌幅和力度远小于股市,难以验证“期指推动股市”。

再比“历史点位”。股指期货上市前,上证综指自2007年10月16日6124.04历史高位,一路跌至2008年10月28日的1664.93点。其间1年零12天跌去4459.11点,月均371.6点。

2010年4月16日股指期货上市,沪深300指数开盘3388.29点,截至2012年8月2日的新低2325.61点,近两年半跌幅1062.68点即31.36%。同期上证综指从3159.67跌至7月31日洞穿“钻石底”创新低2100.25点,跌幅1059.42点即33.53%,月均下跌仅为38.64点和38.52点,月跌幅约为期指上市前那波下跌的1/10。

两组巨大反差是否是经济大背景造成的呢?期指上市前2007年四季度中国GDP同比增长11.2%,2008年前三季同比增长10.6%、10.1%和9.0%,而期指上市后2010年、2011年和2012年上半年逐级下落为10.3%、9.2%和7.8%,2012年7月更是创下7.6%的三年来新低。2011年四季度至2012年二季度月均资本流出203亿美元,远超2008年四季度至2009年一季度月均141亿美元的流出量,证明近期资本外流已超过次贷危机最严重的时期。正是在经济大背景更加严峻的条件下,股指期货有效减压股市下跌的幅度和力度,助力中国股市走出了绝不逊色于股指期货上市前的艰难行情。

最后横向比较。据2010年年初全球30个股票市场次贷危机以来股指最大跌幅统计,包括巴西、墨西哥等22个推出股指期货的国家,平均跌幅46.91%;8个没推出股指期货的国家,平均跌幅63.15%;而中国上证综指、深证成指跌幅分别为72.81%和73.8%。

量价关系

股市量价关系主要体现于价格、成交量和资金净流入(流出)量,后者在期市演变为持仓量。两者均体现投资者对后市的研判,区别在于:资金净流入和净流出代表全体股民对大盘约2400只股票后市总体看好或看空;而持仓量则分为多头持仓和空头持仓,由于散户一般日内平仓,故持仓量主要代表市场主力特别是多空持仓前10名、20名席位,对沪深300成份股后市的研判。

今年6、7月间,股指期货经历了一轮空方主导行情,持仓量连创历史新高。其间明显存在“下跌增仓再下行、上涨减仓涨不动”特征。由此可见,成交量是行情发展的基本动力,成交量增加推动市场趋于活跃,成交量减少使价格变化趋于平缓。持仓量代表行情发展的“后劲”。增仓带动一波行情开始,减仓导致一波行情结束。不过持仓量作为一种公开信息,单纯利用其来研判走势进而下单获利不可持续,只能作为一种辅助参考指标。

套保对冲

空头加仓,往往被一些投资者理解为股指期货打压股市。殊不知为了引导基金、券商、银行等机构的长线资金流入股市,中国证监会针对性出台的各类“操作指引”严格规定机构只能通过空头套保来对冲其持股风险,并且套保头寸必须与其股票持仓量对等。这就使得机构面临股市下跌时只能二选一:要么增开空仓,同时买入并保持相应的股票头寸(沪深300成份股或ETF);要么减持空仓,同时抛出相应的股票额度。

机构投资者多持中长期投资理念,其成交量占比仅5%,持仓量占比却高达35%,其中套保应在30%以上。目前期指法人账户约1900个,按2012年7月底9万手的持仓量计算,机构持仓套保应不低于2.7万手,当前一手合约对应约72万元名义金额,即套保总额约200亿元规模。虽然沪深两市流通市值16万亿元,但目前行情低迷,2012年7月沪深300日均成交额仅408.7亿元,200亿元约占一半。此刻如不让机构增开空仓,其为规避股市下跌就只能兑现200亿元股票抛售量,这对A股大盘的打压可想而知。

波动幅度

股指期货上市以来,期货围绕现货波动的偏离幅度越来越小。2010年10月至11月因行情大起大落,期现价差波动最高超过124点,最低跌至-57点以下。而2012年4月以来期现价差已收敛至0轴上下5个点左右。相当一段时期平均价差已收敛在9点左右,令期现套利很难介入。

跌幅缩小、价差收敛,缓和了A股市场股价波动率。经计算各阶段统计量发现:2007年到股指期货上市前波动率0.0245,上市后波动率降至0.0144。但峰度从上市前4.10上升到4.34,尖峰厚尾现象略有增加。沪深300指数波动率长期以0.200为振荡中枢,峰值一度高达0.035;期指上市后因引入双向机制,其60天波动率减弱,在0.015附近形成新的振荡中枢。采用国际著名计量经济学家萧政教授等2011年最新成果“面板数据政策评估法”测算,证实股指期货上市降低股市波动率近20%。

升贴水和套利

市场前景取决于投资者信心。股市信心体现于股民持股,期市信心体现于合约“升水”。期指上市以来,虽期现两市总体下跌,但期指总体保持“升水”,即期货价格高于现货,远月合约高于近月。与之相反的“贴水”则屈指可数,稍纵即逝。

总体“升水”意味着保持正向套利趋势,即不管熊市牛市,买入低价股票同时卖出高价期货头寸,无风险赚取其中价差。正向套利对股市形成购买力,支撑股市上行;同时修复期现价差,间接平滑股市波动。

到期日回归

买股票,就是买企业的未来;买股指期货,就是买沪深300成份股的未来。股票的未来没有日期限定,股指期货却有着明确的期限,即合约到期月份的第三个周五。投资者预测沪深300只成份股未来价格偏低还是偏高,到期日自然见分晓。故从合约到期日前3至5个交易日起,期指走势必然向沪深300现货价格逐步回归。

2012年8月17日,35亿天量资金进入股指期货第28个交割日。主力合约IF1208持仓16910手创交割前夜之最,期现指数升水9.53点。当日IF1208大跌26.6点即1.14%,新晋主力IF1209及IF1212、IF1303跌幅均在0.4%上下。反观上证综指却上涨2.69点即0.13%,可见股指期货到期日走势并非必然影响股市大盘。

交易模式

除套保外,期指上市也催生了真正意义上的套利,投资者经历了“上市初期遍地机会,而后逐步减少,现今偶发机遇”的演进过程。套利主要基于一篮子股票的期现套利,基于ETF组合也有较好的尝试。

国内基金规避系统性风险、获取绝对收益的传统手法多为集中持股、大幅频繁调仓、抛售止损等,而期指时代则更多通过期现对冲、组合beta值调整及程序化、数量化对冲手段。期指推出后场内基金成交量显著增长,180ETF等也出现份额增长,初期主要源于套利,长远则更着眼于资产配置和对冲。此外基于期现互通还可以创新资产配置、多空头、市场中性、保本策略、alpha与可转移alpha策略、各类套利等多种交易模式,它们之间纵横交互,正推动中国股市逐渐远离单一追涨杀跌的初级阶段。

资金流向

沪深300成份股系根据流动性和市值规模从沪深两市选取,主要为银行、房地产、证券、能源、医药等大型特大型蓝筹企业。而游资经常炒作的题材股、ST股等根本无缘沪深300。股指期货推动资金理性流向蓝筹企业,“调结构”意义重大。

产业资本利用期指开展套保,同样有利于股市“维稳”。据近期对重要股东的二级市场交易统计,2012年1至7月A股遭遇重要股东净减持310.79亿元,主要发生于中小板和创业板。虽然沪深300样本市值在近2400只A股中约占63%,但其成份股被减持仅58.14亿元,占比仅18.7%,其中1月、6月沪深300成份股不减反增持11.97亿和4.99亿。原因之一就是其大小非通过股指期货相应对冲锁定,而减持蓝筹股对市场的杀伤力远大于中小板。

典型案例

操纵期现两市价格变动的典型案例,首推1997年—1998年香港“金融风暴”。这场“金融风暴”中,国际炒家的典型手法是抛空港币和港股,造成汇市和股市暴跌,打压期指攫取暴利。而香港政府“金融保卫战”最终顶住了国际炒家的疯狂进攻。历史充分证明这种“用现货打压期货”的伎俩不难识破,只要监管当局处置得当,操纵期现两市的阴谋根本无法得逞。

大量事实证明:“现货与期货”这对矛盾统一体中,现货是矛盾的主要方面。“期货源于现货并对现货有一定反作用——熊市中主要体现为减压、缓冲,而归根结底是现货价格决定期货价格”正成为投资者的共识。

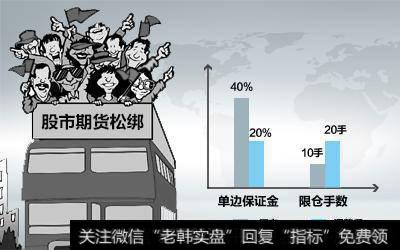

话说股指期货要重新放开了,具体是指股指期货松绑可能在近期启动,单边保证金有望下调一半,由40%降低至20%;限仓手数有望放开一倍,从10手放开至20手。不管是道听途说还是有图有真相,大家都知道,有太多人把2015年的股灾怪罪与股指期货,当时监管层就开始听取“各方意见”,把它给逐步“废了”,现在又要放开,难道监管层已经想通了?难道他们认为现在市场已经开始变好了?

针对这些猜测,我们股市加油研究团队认为,事实可能并非如大家想的那么好,有几点投资者首先要了解,其一,2015年的股灾其实跟股指期货没多大关系,反而是一些机构投资者在不断揣摩高层心意后,推动的一波人造牛市,其中不乏一些机构对于估值被严重高估的概念股的“抱团取暖”式的炒作,造成之后股指的崩盘。其二是,媒体渲染后造成的一种信息层面上的误导,最后累积成只有“市梦率”没有“市盈率”的疯狂举止。其三,两融的快速增加,让市场到了无法承受的高杠杆的程度,导致其后市场的踩踏现象,其中券商和一些场外配资机构可谓“功不可没”。最后,我们要必须谈谈当时监管层的“无知”,误以为一波人造的牛市就能让新股顺利快速发行,误以为这样能够让经济转型之路加快,实则是让一些非法之徒得逞,而让广大股民遭殃,其后爆出的监管层和大机构的“监守自盗”就已证明了。

随后的救市大家也看到了,这些所谓的救市机构看准了时机做了一把大市值的股票,因为我们看到这些股票多数都是在机构手中(现在这些股票的上涨只是因为救市救砸了,再换个名目来炒,如混改、债转股等,其实质也是自救),当然他们想怎么玩都行,因为他们本来也是市场中的投机分子,可怜我们的股民,听信慢牛的谎言,现在应该都是损失不小吧!

我们知道,现在的市场已经不能充分表达出各方的观点了,多方当然会做多,因为只有做多才能赚钱,而空方即使看空,手中也没有做空的工具(如融券对象的缺乏,更进一步反映了券商机构的心虚),有的只能被动的做多,造成价值与价格之间关系的严重扭曲,或是有些资金干脆不入场(至于这些资金上哪去了,看看去年的房地产价格、各期货品种价格的暴涨就明白了)。

说了这么多,我们只想表达出几个观点:一是股指期货它很大程度上只是一个对冲的工具,放开了也只是还原市场的本来面目,该跌还是会跌,该涨还是会涨(关键看目前市场股指的合理性),二是股指期货的放开会给很多不看好后市的投资者,倒是提供了一个工具,也就是说接下来这部分人会充分利用好这个工具,但多方手中拥有足够能左右股指的权重股,也不得不引起投资者的注意,到时候的多空争夺想必会非常激烈!

总之,作为普通投资者来讲,千万不要“听风就是雨”,股指期货即使真的开通,也并不是代表高层认为现在市场已经没有风险,能够走好了,也并不会代表市场就会再度发生股灾,大家还是要客观公证的去看待这件事情。

衍生工具有其两面性,用好了可以促股市健康发展,用不好就会自毁前程。等着瞧吧!

那么,如果你有期指账户,不妨倒是可以准备起来,去充分发表你的观点了。