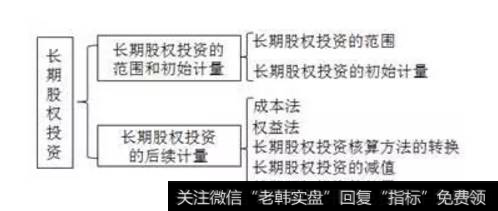

引言

长期股权投资是资产类科目,借方表示长期股权投资的增加,贷方表示长期股权投资的减少,余额在借方表示长期股权投资的余额。长期股权投资从大类分企业合并和非企业合并,其中企业合并采用成本法来核算达到“控制”,再按长期股权投资按合并前后是否为同一方分为同一控制和非同一控制。而长期股权投资非企业合并,采用权益法来核算有“重大影响”或“共同控制”的情况。

第一部分 重要的几句话

1、长期股权投资非企业合并的直接费用计入到初始投资成本。

2、长期股权投资权益法,需要考虑调整初始投资成本,计入营业外收入。

3、长期股权投资权益法,被投资企业实现的净利润、分配股利等所有者权益发生变动,均需要调整长期股权投资的账面价值。

4、长期股权投资一经发生减值,持有期间不允许转回。

第二部分 重要知识点解读

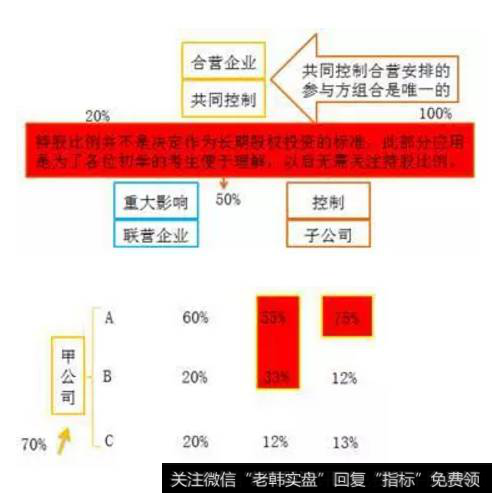

如果对被投资企业长期股权投资达到“重大影响”、“共同控制”,长期股权投资应采用权益法进行核算。其中,“重大影响”和“共同控制”应根据实质重于形式来判断是否对被投资企业的控制情况,不应仅仅看所占有的股权比例。在一般情况下,股权在20%~50%之间为重大影响采用权益法进行核算。

1

长期股权投资权益法设置四个明细科目,分别为

“投资成本”用于核算投资时点确认的入账价值;

“损益调整”用于核算投资期间被投资企业净损益的变动;

“其他综合收益”用于核算投资期间被投资企业其他综合收益的变动;

“其他权益变动”用于核算除净损益、其他综合收益以及利润分配以外所有者权益的其他变动。

2

初始投资成本,按实际支付的对价确认投资成本。其中发生咨询费、审计费、法律费等直接费用也计入到投资成本,如果是权益证券的手续费计入到资本公积——股本溢价里面。还需要对初始投资成本调整,如果长期股权投资的初始成本大于或等于享有被投资企业净资产的公允价值份额,不调整初始投资成本。反之如果长期股权投资的初始成本小于享有被投资企业净资产的公允价值份额,应按其差额,借记长期股权投资,贷记营业外收入。

投资企业持有长期股权投资期间,被投资企业实现的净利润,按其应享有的份额调整长期股权投资的账面价值。借记长期股权投资,贷记投资收益。(注:投资时公允价值与被投资企业账面价值不一致的以及顺流交易、逆流交易都需要对被投资单位账面净利润进行调整,详见下一专题)

如果被投资企业实现的净亏损,同样需要调整长期股权投资账面价值。如果发生超额亏损,先冲减完长期股权投资的账面价值,若有长期应收款应继续冲减,再按其合同是否约定确认预计负债,剩余部分备查登记。之后如果被投资企业扭亏为盈,再反方向顺序恢复。

投资企业持有长期股权投资期间,被投资企业分配现金股利,也需要按其应享有的份额调整长期股权投资的账面价值。借记应收股利,贷记长期股权投资。如果被投资企业分配的股票股利,投资企业不做会计处理,仅备注增加的股数。

投资企业持有长期股权投资期间,被投资企业发生其他综合收益变动,按其应享有的份额调整长期股权投资的账面价值。借记长期股权投资,贷记其他综合收益。

投资企业持有长期股权投资期间,被投资企业发生用于核算除净损益、其他综合收益以及利润分配以外所有者权益的其他变动,例如被投资单位接受其他股东的资本性投入、被投资单位发行可转换债券中包含的权益部分、以权益结算的股份支付等,按其应享有的份额调整长期股权投资的账面价值。借记长期股权投资,贷记资本公积——其他资本公积。

期末长期股权投资与可收回金额比较时,如果发生减值,借记资产减值损失,贷记长期股权投资减值准备。长期股权投资减值一经计提,在持有期间不得转回。

第三部分 相关的会计分录

1、投资长期股权投资,有“重大影响”或“共同控制”

(1)银行存款方式取得

借:长期股权投资——投资成本 (包括支付对价以及审计费、咨询费)

贷:银行存款等

(2)发行权益性工具方式取得

借:长期股权投资——投资成本 (按发行股份公允价值入账,不包括权益手续费)

贷:股本(按股本面值入账)

资本公积——股本溢价 (差额部分)

2、初始投资成本调整(仅当享有被投资企业净资产的公允价值份额大于初始成本才需要调整,反之不需要作分录)

借:长期股权投资——投资成本

贷:营业外收入

3、被投资企业实现的净利润

借:长期股权投资——损益调整(调整后的净利润×股权比例)

贷:投资收益

4、超额亏损确认

借:投资收益

贷:长期股权投资——损益调整 (长期股权投资账面价值最多减值为0)

长期应收款

预计负债

5、被投资企业分配现金股利(分配股票股利,不做分录)

借:应收股利(宣告发放时)

贷:长期股权投资——损益调整

借:银行存款 (实际收到时)

贷:应收股利

6、被投资企业发生其他综合收益

借:长期股权投资——其他综合收益 (被投资企业其他综合收益×股权比例)

贷:其他综合收益

7、被投资企业发生除净损益、其他综合收益以及分配利润以外所有者权益的其他变动。

借:长期股权投资——其他权益变动 (被投资企业确认资本公积×股权比例)

贷:资本公积——其他资本公积

8、长期股权投资减值

借:资产减值损失

贷:长期股权投资减值准备

Tips

长期股权投资权益法是一节比较重要的章节,主要掌握初始成本以及持有期间被投资企业实现的净利润、分配股利等分录,注意与成本法对比记忆。

长期股权投资,是企业经营活动中常见的股权交易行为,对长期股权投资的理解有助于对企业财务行为分析及投资活动的理解。

在日常企业活动中,我们经常能看到A企业持有B企业25%比例的股份,或者A企业持有B企业51%的股份。在市场经济错综复杂的今天,企业间相互持有股票进行股权控制或产生重大影响比较普遍,长期股权投资是企业经营活动常见的股权交易行为,对长期股权投资的理解有助于企业投资活动的理解及财务报表的分析。

什么是长期股权投资?如何处理权益法?如何做好长期股权投资?

要查看一个公司的股权结构,可以推荐上企查查。

1.什么是长期股权投资

长期股权投资,就是A企业经过某项或者某系列交易对B企业实行股权控制或者重大影响,通常(不考虑协议约定等其他情况)以持有比例为依据。

长期股权投资(Long-term investment on stocks)是指通过投资取得被投资单位的股份。企业对其他单位的股权投资,通常视为长期持有,以及通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。

2.长期股权投资的账务处理

长期股权投资的账务处理

取得一项资产,在会计账务处理上通常经历初始取得入账成本、后续期间变化计量、出售处置等步骤。

应用在长期股权投资上,就是取得被投资单位B企业控制权时、被投资单位分钱时、被投资单位盈利或者亏损确认时、以及投资单位A企业处理手中持有的B企业股权时应该怎么进项账务处理。

账面价值:某项资产、负债或所有者权益交易时点在账面上的真正价值。可以简单理解为成本。

公允价值:某项资产、负债或所有者权益交易时点在市场上的报价。可以简单理解为可售价。

A企业:投资单位。

B企业:被投资单位。

自己人:简单理解,可以理解为兄弟(同一控制)或者母子(子公司)

非自己人:不是直系血亲(非兄弟/非母子)

自己人间的交易:初始投资计量时实际为企业内部资源整合,采用权益结合法进行初始投资成本处理,不会产生新的商誉。企业合并后形成控制(子公司),后续计量采用成本法核算,可以理解为收付实现制。只有被投资方B企业告诉A企业你可以确认分红、盈亏时A企业才能进行账务处理,期间损益不影响A的长期股权投资成本。

非自己人之间的交易:初始投资时可以简单理解为“购买法”,以投资方A企业付出对价的公允价值作为初始投资成本;取得股权后形成重大影响(联营企业)或者共同控制(合营企业),后续计量可以简单理解为“权责发生制”,只要被投资方B企业在期间出现了分红、资产负债表日产生了盈利/亏损,A企业就要相应地增加/冲减投资收益。

支付的价款:

初始投资成本:通常为投资单位A企业在取得B企业股权时的入账成本。

当发生交易为自己人或即将成为自己人之间的交易时,初始投资成本以取得被投资方B企业的所有者权益/净资产账面价值比例确认记入“长期股权投资-初始成本”。

当发生交易为非自己人之间的交易或暂时不会成为自己人之间的交易时,初始投资成本以A企业付出资产对价的公允价值记入“长期股权投资-初始成本”。

交易费用:A企业和B企业可能会成为“自己人”时,记入“管理费用”,A企业和B企业暂时不会成为“自己人”的,记入“初始投资成本”。特殊地,不管能不能成为“自己人”,企业合并发行权益性证券(例如股票)支付券商的佣金、手续费等冲减资本公积——股本溢价,溢价不足冲减的冲减留存收益。

咨询费、审计费、评估费等:均记入“管理费用”。

应收股利:无论是不是自己人之间的交易,实际支付的价款或对价中包含的已宣告但尚未发放的现金股利或利润,应作为应收项目处理(应收股利)。

价差:自己人之间交易形成的权益价差(亏/赚)冲减/调增所有者权益(资本公积-资本/股本溢价、盈余公积、利润分配-未分配利润),非自己人之间交易形成的亏损/盈余实际为为取得投资方而付出的代价(商誉)或者得到的好处(营业外收入)。

3.权益法持有期间内部交易投资收益的确认

权益法持有期间内部交易投资收益的确认

权益法持有期间,发生内部交易是相对于投资方A企业来进行权益核算,不管是顺流交易还是逆流交易,都应按比列抵消未实现的内部交易。

此时将A企业和B企业作为“一个整体”看待,所谓“内部交易”中未实现的部分是指A企业在“整项交易”中没赚多少钱。

对被投资单位采用权益法核算,初始取得投资时因被投资单位某项资产(例如存货)的账面价值与公允价值不同,当年投资单位根据被投资单位实现的净利润确认投资收益时,需要对出售部分存货因账面价值与公允价值不同对净利润进行调整;而对于内部交易(包括顺流交易和逆流交易)则是针对未实现(未出售)部分对被投资单位的净利润进行调整。需要提示的是前者是出售部分对净利润进行调整,而后者是未出售(或未消耗)部分对净利润进行调整。

需要说明的是,发生未实现内部交易损失,如果属于所转让资产发生减值损失的,有关未实现内部交易损失不应予以抵销。