发放股票股利对公司股票的市价有什么影响?

股利发放是指股份公司给股东的利益分配,主要有现金股利,负债股利,股票股利,财产股利四种。

炒作上发放股票股利一般会形成利好或者利空消息,这样对公司股票的市价就会产生影响。

就股市而言,概括地讲,影响股价变动的因素可分为:个别因素和一般因素。

个别因素主要包括:上市公司的经营状况、其所处行业地位、收益、资产价值、收益变动、分红变化、增资、减资、新产品新技术的开发、供求关系、股东构成变化、主力机构(如基金公司、券商参股、QFⅡ等等)持股比例、未来三年业绩预测、市盈率、合并与收购等等。一般因素分:市场外因素和市场内因素。市场外因素主要包括:政治、社会形势;社会大事件;突发性大事件;宏观经济景气动向以及国际的经济景气动向;金融、财政政策;汇率、物价以及预期“消息”甚或是无中生有的“消息”等等。市场内因素主要包括:市场供求关系;机构法人、个人投资者的动向;券商、外国投资者的动向;证券行政权的行使;股价政策;税金等等。

就影响股价变动的个别因素而言,通过该上市公司的季报、半年报和年报大抵可以判断是否值得投资该股以及获利预期。对于缺乏一般财务知识的投资者来说,有几个数据有必要了解,它们是:该上市公司的总股本和流通股本、前三年的收益率和未来三年的预测、历年的分红和增资扩股情况、大股东情况等等。这些是选股时应该考虑的要素。

就影响股价变动的一般因素而言,除对个股股价变动有影响,主要可以用作对市场方向的判断,而且市场对场外的一般因素的反应更为积极和敏感,这是因为场外的任何因素要么利好市场,要么利空市场,这就意味着股价的涨跌除上市公司本身因素外,空头市场还是多头市场的判断来自于影响整个市场的诸多因素。

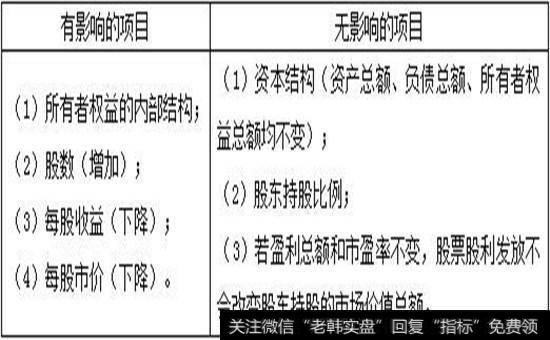

例如,公司原来股本为1亿股,每股市价为10元,现公司每股送一股的比例实施,则该事实完成后企业实际价值没有发生任何变化,但总股本增加到2亿股,也就是说转增股本后的两股相当于此前的一股所代表的企业价值,每股盈利变为0.5元,其市价应相应除权,调整为5元。这样,除权前后企业的市价总值不变,都为10亿元。如果企业不是决定转增股本,而是决定将每股盈利1元全部作为红利派发,那么实施送红利之后,每股实际价值将减少1元,应当对其市价除息,相应调整为9元。

虽然发放股票股利后,公司的市值没有发生变化,但是高的分配方案往往象征着公司赢利能力优秀,后市看好。

发放股票股利对现金流净额有什么影响?

现金股利是指以现金形式分派给股东的股利,是股利分派最常见的方式,大多数投资者都喜欢现金分红,因为是到手的利润,企业发放的现金股利,可以剌激投资者的信心,现金股利侧重于反映近期利益,对于看重近期利益的股东很有吸引力。

股票股利,是指公司用无偿增发新股的方式支付股利,因其既可以不减少公司的现金,又可使股东分享利润,还可以免交个人所得税,因为对长期投资者更有利的股票股利,侧重于反映长远利益,对看重公司的潜在发展能力,而不太计较即期分红多少的股东更具有吸引力。

企业采取股票股利有什么影响?

股票股利对公司来说,并没有现金流出,也不会导致公司的财产减少,而只是将公司的留存收益转化为股本。但股票股利会增加流通在外的股票数量(股数),同时降低股票的每股价值。它不会改变公司股东权益总额,但会改变股东权益的构成结构。从表面上看,分配股票股利除了增加所持股数外好像并没有给股东带来直接收益,事实上并非如此。因为市场和投资者普遍认为,公司如果发放股票股利往往预示着公司会有较大的发展和成长,这样的信息传递不仅会稳定股票价格甚至可能使股票价格上升。另外,如果股东把股票股利出售,变成现金收入,还会带来资本利得在纳税上的好处。因为相对于股利收入的纳税来说,投资者对资本利得收入的纳税时间选择更具有弹性,这样,即使股利收入和资本利得收入没有税率上的差别,仅就纳税时间而言,由于投资者可以自由向后推资本利得收入纳税的时间,所以它们之间也会存在延迟纳税带来的收益差异。所以股票股利对股东来说并非像表面上看到的那样毫无意义!

股票股利在会计上属公司收益分配,是一种股利分配的形式。股利分配形式有现金股利、财产股利、负债股利、股票股利。股票股利是公司以增发股票的方式所支付的股利,通常也将其称为“红股”。

为什么发放股票股利不会引起企业所有者权益总额变动?

1.股票股利是将本年利润以股票的形式分配给股民的本年利润,增加了股本。

2.本年利润账户属于所有者权益。将本年利润转为股票股利,是增加了股本,股本也是所有者权益账户,所以只是发生了所以这权益内部账户之间的变化。并没有与外部账户发生变化。

因此说,总额不变。

股票发放的过程是先宣告在发放,从宣告到实际发放是有时间差的,财务上也是分两步来处理。在现金股利情况下,是要实际支付现金给投资者的,所以宣告的时候做

借:利润分配

贷:应付股利

是权益减少,负债增加。

在股票股利情况下,企业不需要实际支付资金,只是增加股票数字,实质上是将利润转为了收到的投资,

借:利润分配

贷:股本

权益是一增一减,所以总额不变。