权益法下收到被投资单位宣告发放的股票股利时应当怎样处理?

权益法下被投资单位损益的变化已在投资单位反映出来,被投资单位的所有者权益总金额没有变化,则投资单位的账务不需处理。

被投资单位宣告发放股票股利,被投资单位的所有者权益总额是不变的,变化的只是股本数量的变化,不影响所有者权益总额。

基于上述原因,投资方收到被投资单位宣告发放的股票股利,不需要做账务处理。但因被投资单位的股本数量变化了,故投资方应在被查资料中记录一下该变化,便于后期掌握在被投资单位持有的股数。

权益法下收到被投资单位宣告发放的现金股利时应当怎样处理?

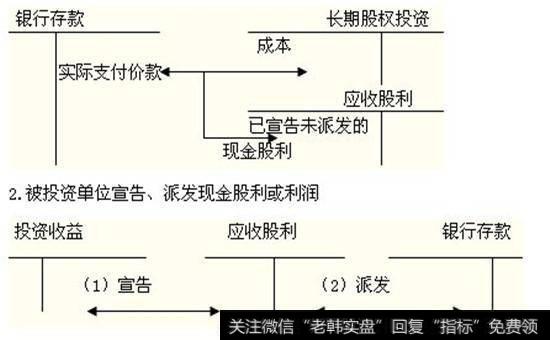

权益法核算下,资产负债表日根据被投资企业净利润确认投资收益,并增加长期股权投资账面价值,

借:长期股权投资-损益调整

贷:投资损益

被投资企业宣告分配股利时:

借:应收股利

贷:长期股权投资

取得股利时:

借:银行存款

贷:应收股利

收到被投资企业发放的现金股利时的会计科目:

现金股利是以现金方式向股东派发的股利,也是最常见的一种股利派发方式。投资者之所以投资于股票,主要是希望得到较一般投资者多的现金股利。

投资方持有股票期间被投资方宣告发放现金股利的处理:

借:应收股利

贷:投资收益

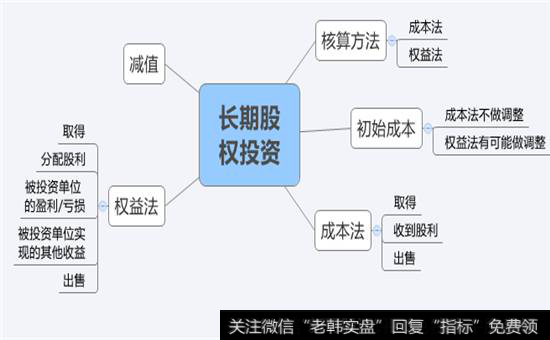

采用成本法核算的长期股权投资:

长期股权投资采用成本法核算的,应按被投资单位宣告发放的现金股利或利润中属于本企业的部分,借记“应收股利”科目,贷记“投资收益”科目;属于被投资单位在取得本企业投资前实现净利润的分配额,应作为投资成本的收回,借记“应收股利”科目,贷记本科目。除取得投资时实际支付的价款或对价中包含的已宣告但尚未发放的现金股利或利润外,投资企业应当按照享有被投资单位宣告发放的现金股利或利润确认投资收益,不再划分是否属于投资前和投资后被投资单位实现的净利润。一、若投资时实际支付的价款或对价中包含的已宣告但尚未发放的现金股利或利润宣告时,不做会计处理收到时:借:银行存款贷:应收股利。二、除上述情况外宣告时:借:应收股利贷:投资收益收到时:借:应收股利贷:银行存款

成本法

1.投资方取得被投资方普通股股票

借:长期股权投资——x公司

贷:银行存款

2.被投资方宣告股利分配方案

借:应收股利

贷:投资收益

3.投资方收到被投资方发放的现金股利

借:银行存款

贷:应收股利

采用权益法核算的长期股权投资:

1.长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整已确认的初始投资成本。长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,应按其差额,借记本科目(成本),贷记“营业外收入”科目。

2.根据被投资单位实现的净利润或经调整的净利润计算应享有的份额,借记本科目(损益调整),贷记“投资收益”科目。被投资单位发生净亏损做相反的会计分录,但以本科目的账面价值减记至零为限;还需承担的投资损失,应将其他实质上构成对被投资单位净投资的“长期应收款”等的账面价值减记至零为限;除按照以上步骤已确认的损失外,按照投资合同或协议约定将承担的损失,确认为预计负债。发生亏损的被投资单位以后实现净利润的,应按与上述相反的顺序进行处理。

被投资单位以后宣告发放现金股利或利润时,企业计算应分得的部分,借记“应收股利”科目,贷记本科目(损益调整)。收到被投资单位宣告发放的股票股利,不进行账务处理,但应在备查簿中登记。

权益法

1.投资方确认投资收益

借:长期股权投资——x公司(损益调整)

贷:投资收益

2.投资方确认应收股利

借:应收股利

贷:长期股权投资——x公司(损益调整)

3.投资方收到被投资方发放的现金股利

借:银行存款

贷:应收股利