需要发放股票股利的原因有哪些?

发放股票股利的原因有:

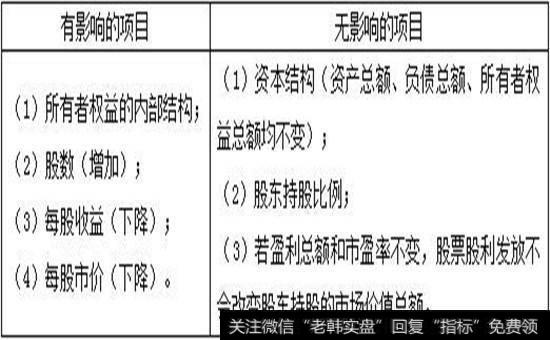

1、可以使股票的交易价格保持在合理范围之内。在盈余和现金股利不变的情况下,发放股票股利可以降低每股价值,使股价保持在合理的范围之内,从而吸引更多的投资者。

2、以较低的成本向市场转达利好信号。通常管理者在公司前景看好时,才会发放股票股利。

3、有利于保持公司的流动性,公司持有一定数量的现金是公司流动性的标志,向股东分派股票股利本身并未发生现金流出企业,仅改变了所有者权益的内部结构。

4、如果公司在发放股票股利后同时发放现金股利,股东会因所持股数的增加而得到更多的现金;

5、有时公司发放股票股利后其股价并不成比例下降,这可使股东得到股票价值相对上升的好处;

6、发放股票股利通常由成长中的公司所为,因此,投资者往往认为发放股票股利预示着公司将会有较大发展,利润将大幅度增长,足以抵消增发股票带来的消极影响。这种心理会稳定住股价甚至反致略有上升

7、在股东需要现金时,还可以将分得的股票股利出售。有些国家税法规定,出售股票所需交纳的资本利得(价值增值部分)税率,比收到现金股利所需交纳的所得税率低,这使得股东可以从中获得纳税上的好处。

上市公司发放现金股利主要出于哪些原因?

1、上市公司证券发行管理办法规定,若要公开增发证券,最近三年累计以现金方式分配的净利润不少于公司最近三年年均可分配利润的30%。

2、保持分红的连续性和稳定性,回馈股东,一些运行成熟、盈利稳定的上市公司,暂时未有较为有利的项目投资,为提振股价、回馈投资者等因素,倾向于发行现金股利。

3、IPO时章程的规定。

4、最近证监会要求新近申报的IPO明确现金分红政策,各拟上市公司均在招股书和公司章程中明确了现金分红计划,未来正常条件下,现金分红可期。

公司采用现金股利形式时,必须具备两个基本条件:

第一、公司要有足够的未指明用途的留存收益(未分配利润)。

第二、公司要有足够的现金。

派发股票股利为什么不会影响净利润?

发股票股利不会影响净利润的原因是一般派发股票股利是对企业上一个营业周期的留存收益进行分配,并非成本和费用,而净利润是企业当年的净收益,所以派发股票股利不会影响净利润。

净利润(收益)是指在利润总额中按规定交纳了所得税后公司的利润留成,一般也称为税后利润或净利润。净利润的计算公式为:净利润=利润总额-所得税费用。净利润是一个企业经营的最终成果,净利润多,企业的经营效益就好;净利润少,企业的经营效益就差,它是衡量一个企业经营效益的主要指标。

为什么发放股票股利要贷实收资本?

发放股票股利,如果是指发放股利,则借记应付股利,贷记银行存款(或现金),不需要贷记实收资本。

发放股利时不直接发放货币资金,而是用股票当现金发放,相当于增加股票份额,也就相当于增资。

所以,借记应付股利,贷记实收资本。

派发股票股利为什么会减少留存收益?

派发股票股利(即分红)就是将部分留存收益分发给股民,所以留存收益就会减少。

分红是股份公司在赢利中每年按股票份额的一定比例支付给投资者的红利。是上市公司对股东的投资回报。分红是将当年的收益,在按规定提取法定公积金、公益金等项目后向股东发放,是股东收益的一种方式。通常股东得到分红后会继续投资该企业达到复利的作用。

普通股可以享受分红,而优先股一般不享受分红。股份公司只有在获得利润时才能分配红利。

留存收益是公司在经营过程中所创造的,但由于公司经营发展的需要或法定的原因等,没有分配给所有者而留存在公司的盈利。留存收益是指企业从历年实现的利润中提取或留存于企业的内部积累,它来源于企业的生产经营活动所实现的净利润,包括企业的盈余公积金和未分配利润两个部分,其中盈余公积金是有特定用途的累积盈余,未分配利润是没有指定用途的累积盈余。

为什么董事会发放股票股利会计不做账务处理?

董事会同意发放股票股利会计不做账务处理的最主要原因是该事项未得到股东大会同意,发放股票股利董事会同意只是确定了一个当期的一个分红方案俗称预案,但一般来说这个分红方案必须经过股东大会同意后才能实施,股东大会同意了这个分红方案俗称是决案这个时候才能做账务处理的。若只有董事会同意,股东大会没通过同意,该分红方案是不能实施的。

董事会宣告发放股票股利,会计不做账务处理。到实际发放股票股利,进行增资的时候,再做会计处理。这是因为董事会宣告发放股票股利,不形成债权债务关系,到实际发放时,才形成股权的变动。发放股票股利,不影响所有者权益的变化。