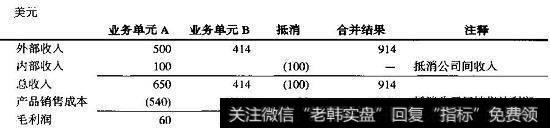

有时,业务单元相互之间会提供产品和服务。为了得到合并后的公司财务结果,会计部门将互相抵消内部收入和成本以避免双重记账。只有从外部发生的收入和成本才会保留在合并报表上。图19.1说明了如何处理不同细分业务间的交易。业务单元A为业务单元B提供了价值100美元的装饰品,并确认收到了收入和相应的EBITA。接着,业务单元B给装饰品安装了额外的配件,并将其出售给外部客户。假设只有80%的装饰品在第二阶段被处理和出售,剩下的20%(20美元)以预处理成本入账并成为业务单元B的存货。由于存货部分并没有被卖出,它们仍将留在业务单元B的资产负债表上。为了合并损益表,我们抵消了业务单元A内部获得的100美元收入,以及业务单元B产生的80美元的产品销售成本。对于合并后的财务报表,净回报是毛利润减去20美元。在大多数情况下,这种抵消对存货影响很小,因为EBITA的变化由存货变化驱动,而并不是由期末存货的变化驱动。在任何情况下,EBITA的变化并不影响自由现金流,因为EBITA变化被存货变化抵消。

图19.1不同时间段的公司间抵消

当建立并预测业务单元的财务报表时,应将其视为类似公司总部的独立业务单元,以进行抵消。这意味着,在预测每个单独业务单元的增长率时,需要估计公司间销售是否也会一起增长。公司间销售增长率可以通过分析其产生的详细方式和原因进行估计。最简单的方法是假设消除项与业务整体以相同的比例进行增长。需要记住的是,抵消仅用于将业务单元的预测合并到综合的公司预测,并不影响公司或各个业务单元的价值。

另外,为了精确地为每项业务单元估值,在记录公司内交易价格时应该以与第三方交易的相同价格记录。否则,业务单元之间的相对价值会被扭曲。