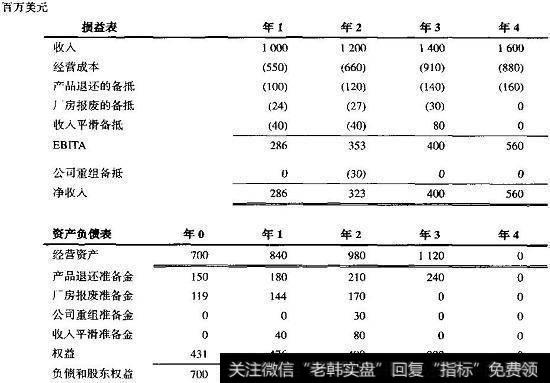

在图7.25里,我们展示了一家假想的公司的财务报表以更好地认四种类型的备抵:未来产品退还的备抵,在四年内为报废厂房可能发生的环保费用备抵,为了平滑收入进行的人为备抵,以及为未来支付遣散费准备的重组备抵。

图7.25财务报表中的备抵和准备金

在这个例子里,我们重组了未来的报表而不是历史的报表(可用同样的方式进行分析)以说明从估值的角度怎样对每一项进行处理。为了简单起见,我们假设公司不缴税且没有债务。

您的位置: 零点财经>财务分析>公司价值的衡量与管理> 财务报表中的备抵和准备金

在图7.25里,我们展示了一家假想的公司的财务报表以更好地认四种类型的备抵:未来产品退还的备抵,在四年内为报废厂房可能发生的环保费用备抵,为了平滑收入进行的人为备抵,以及为未来支付遣散费准备的重组备抵。

图7.25财务报表中的备抵和准备金

在这个例子里,我们重组了未来的报表而不是历史的报表(可用同样的方式进行分析)以说明从估值的角度怎样对每一项进行处理。为了简单起见,我们假设公司不缴税且没有债务。

copyright 2016-2024 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除