通过收购获得的ROIC与从公司内涵式增长反映的ROIC有非常不同的特征,因为在收购一家公司时必须付出相当高的溢价。因此,理解公司的历史收入增长是怎样获得的就非常重要——是通过收购还是内涵式增长。

从报告的回报中剔除掉收购的影响是很难的。除非这项收购非常重要,公司一般都不披露收购的细节或根本不报告收购。对于一些比较大的收购,公司有时会提供估计的财务报表,以反映假设收购活动已经在财政年度年初完成的情况下的历史财务表现,那么收入增长就应该基于估计报表数据进行计算。如果目标公司公开报告它的财务数据,估计报表可以通过将被收购者的收入数据与目标公司前一年的收入数据结合起来进行计算。但是注意:收购公司往往只将被收购公司在收购完成后的年收入部分纳入其报表。为了保持一致性,重组的前几年年度收入也必须做类似处理。

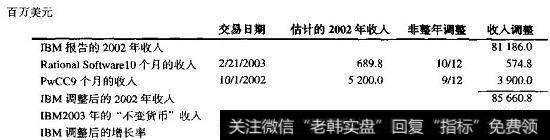

在2003年年报里,IBM并没有编写历史估计收入以说明在2003年2月份对Rational Software的收购。因此,要恰当地分析IBM2003年的内涵式增长率,我们必须自己编写估算的历史估计报表(见图7.17)。因为收购在二月底结束,IBM的2003年度收入中包含了Rational Software10个月的收入,而IBM2002年度收入并没有包括。为了让这两年具有可比性,应将RationalSoftware10个月的历史收入加到IBM公司里。

图7.17IBM:计算内涵式收入增长

在2002年10月,IBM收购了PwCC。IBM2003年的收入包含了PwCC—整年的回报,而2002年仅包含了PwCC3个月的收入。为了让这两年具有可比性,需要将PwCC2002年9个月的收入加到IBM2002年的收入上。将IBM两次收购的报告收入与部分年收入结合起来就得到2002年的估计收入857亿美元。将前一年估计回报857亿美元与2003年固定货币汇率假设下收入835亿美元相比,我们发现内涵式收入下降了2.6%。