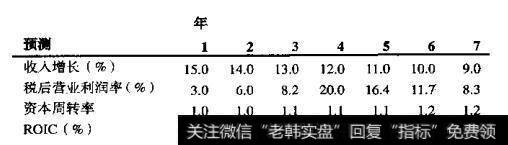

现在考虑的这个模型基于经济学原理而非具体细节。为了说明这个简单而内涵丰富的模型的力量,我们在图6.1中列出了一系列对某假设公司的现实预测。我们只预测了三个项目:收入增长、税后营业利润率和资本周转率(销售收入与投入资本的比率)。我们假设公司的资本成本等于10%,当前的收入是10亿美元。不做其他的预测。

图6.1基本的价值驱动因素

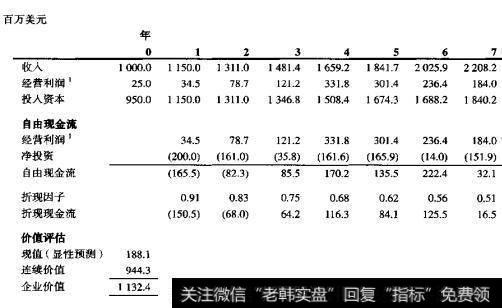

我们采用企业折现现金流法,完全依据图6.1中的预测对假设的公司进行估值。结果反映在图6.2中。为了确定未来的收入,我们用当前收入乘以预测增长率。税后营业利润等于收入乘以税后营业利润率。为了计算投入资本,我们用每年的收入除以预计的资本周转率。预测的折现自由现金流与连续价值相加,就得到企业价值。这样我们就基于仅有的三个预测,建立起一个相对复杂的自由现金流模型。

图6.2基于基本价值要素的价值评估

如果简单的模型给公司估值提供了必要的灵活性,为什么还有很多复杂的模型存在呢?在有些情况下,细节是没有必要的。事实上,过多的细节反而可能掩盖住真正关键的价值要素。只有在细节能提高关键价值要素的预测准确度时,才有必要对详细项目进行预测。例如,预测的ROIC或许要求存货周期从50天降低到35天,这是超出公司能力的一项经营改进。

我们从实证角度分析ROIC和增长,阐述40年中ROIC和增长的数值、时间分布和持续能力。我们发现典型公司的资本回报逐渐向9%的ROIC中位数回归,但许多公司的ROIC能够保持15年以上的长期增长。另一个方面,快速的收入增长则是短暂的。即使增长最快的公司努力维持高增长,不出5年,其实际增长率也向6%的长期中位值回归。