浙江,海宁和柯桥的房价最高点,碰到了省会杭州的底……合并财务报表

知识点 合并会计报表的合并范围的界定

1.合并报表范围的界定原则

合并财务报表的合并范围应当以控制为基础予以确定。

控制,是指投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。

控制的界定

必备要素

a.因涉入被投资方而享有可变回报;

b.拥有对被投资方的权力,并且有能力运用对被投资方的权力影响其回报金额。

2.合并报表的前期准备工作

3.关键抵销分录

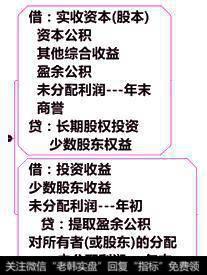

(1)内部投资抵销

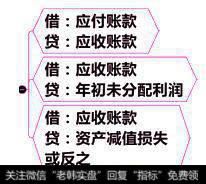

(2)内部应收、应付账款抵销

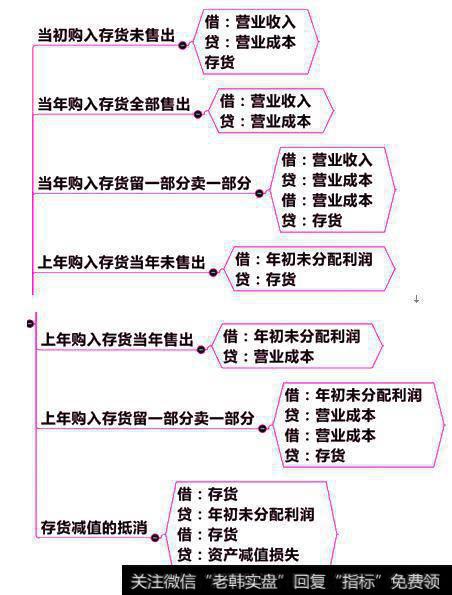

(3)存货内部交易抵销

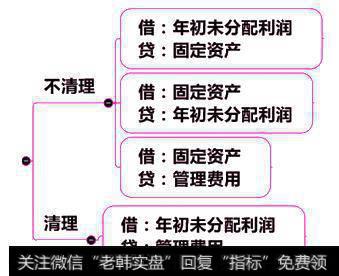

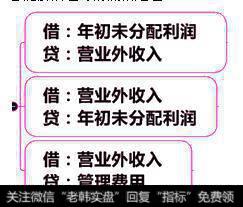

(4)固定资产内部交易抵销

①交易当年及以后年度的抵销处理

②到期时的抵销处理

③提前清理时的抵销处理

(5)无形资产内部交易抵销

等同于固定资产

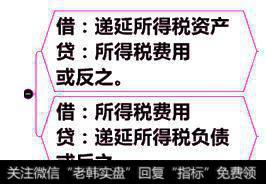

(6)合并报表中的所得税处理