前面壹诺君跟大家分享了《财务知识 | 轻松读懂股东权益变动表》,本周我们来进入“财务知识”的第二站——公司利润表之每股收益算法介绍。

每股收益作为常见的财务指标,通常被用来反映企业的经营成果、衡量企业的获利水平,同样也是投资者判断企业盈利能力甚至估值水平(股价/每股收益)的重要参考指标。很多人都认为:每股收益仅仅是当期净利润与期末总股本的简单相除,然而,这一算法也有“失灵”的时候,那么每股收益到底怎么算才合适呢?下面壹诺君前前后后给你理清楚,各位看官收好了!

一、每股收益简介

每股收益即每股盈利(EPS-Earning Per Share),又称每股税后利润、每股盈余,指税后利润与股本总数的比率。是普通股股东每持有一股所能享有的企业净利润或需承担的企业净亏损。

每股收益通常被用来反映企业的经营成果,衡量普通股的获利水平及投资风险,是投资者等信息使用者据以评价企业盈利能力、预测企业成长潜力、进而做出相关经济决策的重要的财务指标之一。

上市公司定期报告“主要会计数据和财务指标”中列示“基本每股收益”和“稀释每股收益”科目,如下图所示:

“基本每股收益”和“稀释每股收益”同样也是利润表中的两个重要科目。

在:

《企业会计准则第34号-每股收益》

《主板信息披露业务备忘录第1号——定期报告披露相关事宜》

《中小企业板信息披露业务备忘录第2号:定期报告披露相关事项》

《创业板信息披露业务备忘录第10号:定期报告披露相关事项》

这些文件里面都有关于每股收益的定义和披露事项,大家可以去壹诺社区搜索相关关键词进入下载页面进行查阅。(小伙伴如需下载文件,要先经过用户认证哟~)

二、每股收益的计算公式

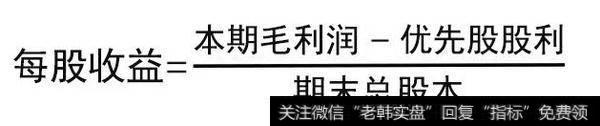

(一)传统计算公式

传统的每股收益指标计算公式为:

并不是每股盈利越高越好,因为每股有股价。

计算每股收益时要注意以下问题:

① 编制合并会计报表的公司,应以合并报表中的数据计算该指标。

② 如果公司发行了不可转换优先股,则计算时要扣除优先股数及其分享的股利,以使每股收益反映普通股的收益状况,已作部分扣除的净利润,通常被称为"盈余",扣除优先股股利后计算出的每股收益又称为"每股盈余"。

③ 有的公司具有复杂的股权结构,除普通股和不可转换优先股以外,还有可转换优先股、可转换债券、购股权证等。

可转换债券的持有者,可以通过转换使自己成为普通股股东,从而造成公司普通股总数增加。

购股权证持有者,可以按预定价格购买普通股,也会使公司普通股份增加。普通股增加会使每股收益变小,称为"稀释"。

计算这种复杂的股权结构的每股收益时,应按照有关部门的规定进行,没有相关规定的,应按国际惯例计算该指标,并说明计算方法和参照依据。

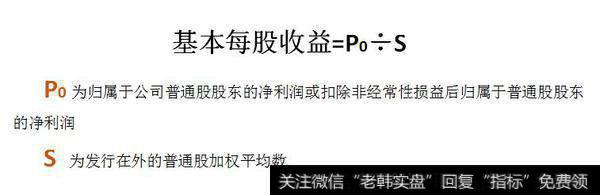

(二)基本每股收益

请记住这个公式,下面开始进入公式解读:

分子

分子P0 为合并报表中归属于上市公司股东的净利润,需要考虑当期的非经常性损益。这个简单,不用进行复杂计算。但是应当考虑公司是否存在优先股:

①对于发行的不可累积优先股,归属于普通股股东的净利润应扣除当期宣告发放的股利;

②对于发行的累计优先股,无论当期是否宣告发放股利,归属于普通股股东的净利润均应予以扣除。

麻烦的是分母这块:

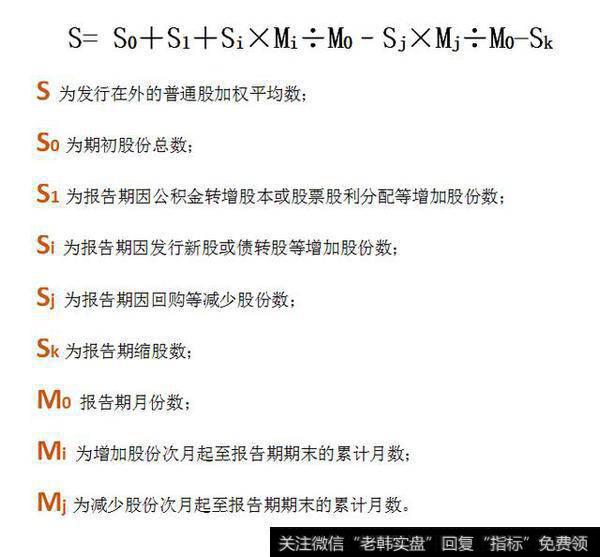

分母

是不是看的非常眼花?其实,各位同学在实操中,与实际情况一对比,套用公式就可以清楚明了啦!壹诺君在这里就不举例子了。

下面我们来看看比较复杂的第二大模块:

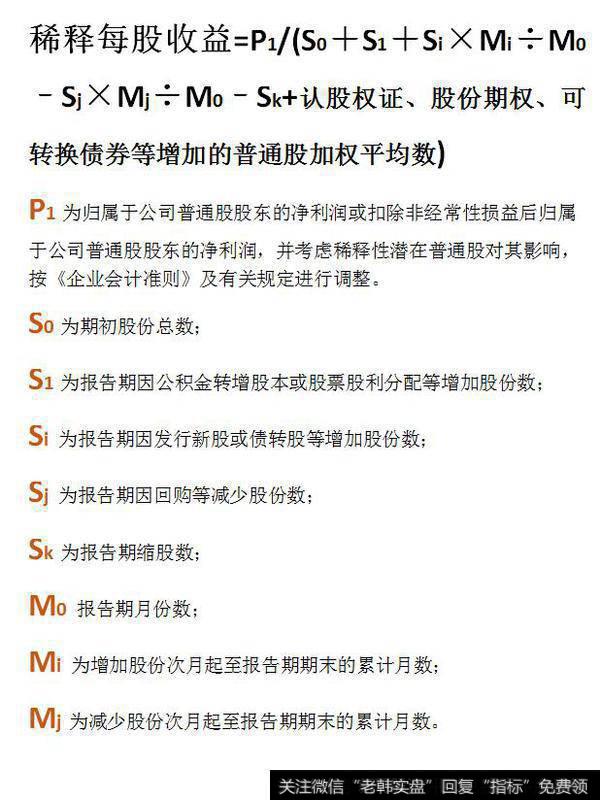

(三)稀释每股收益

大部分公司的基本每股收益=稀释每股收益,这块直接粘过来就好了。但是,两者的差异在于稀释后每股收益包括了该期间内流通的所有稀释性普通股的潜在影响。

可以用下面的公式来进行计算:

注意

公司在计算稀释每股收益时,应考虑所有稀释性潜在普通股对归属于公司普通股股东的净利润或扣除非经常性损益后归属于公司普通股股东的净利润和加权平均股数的影响,按照其稀释程度从大到小的顺序计入稀释每股收益,直至稀释每股收益达到最小值。

潜在普通股是否具有稀释性的判别:

我国企业发行的潜在普通股主要有可转换公司债券、认股权证、股份期权、股份回购合同等。潜在普通股通常对每股收益具有稀释的可能性。

稀释性潜在普通股,是指假设当期转换为普通股会减少每股收益的潜在普通股。对于亏损企业而言,稀释性潜在普通股假设当期转换为普通股,将会增加企业每股亏损的金额。

如果潜在普通股转换成普通股,将增加每股收益或是降低每股亏损的金额,可表明该潜在普通股不具有稀释性,而是具有反稀释性,在计算每股收益时,不应予以考虑。

① 可转换公司债券稀释性的判断:

若增量股每股收益的计算结果小于基本每股收益,则说明潜在普通股具有稀释性。

② 认股权证、股份期权稀释性的判断:

A. 盈利企业:行权价格低于当前普通股平均市场价格时,具有稀释性;

B. 亏损企业:行权价格低于当前普通股平均市场价格时,具有反稀释性;

③ 股份回购合同稀释性的判断:

A.盈利企业签订的回购价格高于当期普通股平均市场价格的股份回购合同具有稀释性;

B.亏损企业签订的回购价格高于当期普通股平均市场价格的股份回购合同具有反稀释性。

这个判断确实还是蛮复杂的,大家有什么不明白的,可以把疑问写下来,当面去咨询一下公司的会计大佬们……

三、每股收益相关法律法规

前面我们提到了四个相关规则:

《企业会计准则第34号-每股收益》

《主板信息披露业务备忘录第1号——定期报告披露相关事宜》

《中小企业板信息披露业务备忘录第2号:定期报告披露相关事项》

《创业板信息披露业务备忘录第10号:定期报告披露相关事项》

他们的重要性不言而喻,也是董办小伙伴们工作必读之物。至于它对信息披露到底有多重要呢?举个例子:

在《中小企业板信息披露业务备忘录第2号:定期报告披露相关事项》中明确规定:

“报告期内公司股本总额因IPO、增发、配股、股权激励行权、股份回购等影响所有者权益金额的事项发生变动的,在计算每股收益时应当根据股份变动的时间对股本总额进行加权平均。”

紧接着,在相关计算规定的第2条中进一步指出:

“报告期内公司股本总额因送红股、公积金转增股本、拆股或者并股等不影响所有者权益金额的事项发生变动的,应当按调整后的股本总额重新计算各列报期间的每股收益(即调整以前年度的每股收益)。”

可见,送红股、公积金转增股本并不属于影响所有者权益金额的事项,以此来看,如果公司据此进行加权平均计算似乎与规定并不完全匹配。

此外,证监会发布的《公开发行证券的公司信息披露编报规则第9号——净资产收益率和每股收益的计算及披露(2010年修订)》和 《公开发行证券的公司信息披露编报规则第13号——季度报告的内容与格式(2016年修订)》大家也要认真阅读,这些法规公告文件在壹诺社区都有得下载。