简单说:凡是影响到股票所有者权益变动的股本变动(发放股票股利、拆股或并股、公积金转增资本等),计算每股收益时,都需要考虑时间加权因素,反之不影响权益变动的就不需要计算加权。

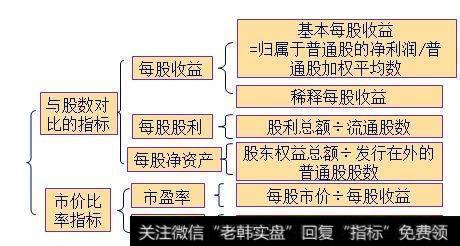

计算基本每股收益的公式是:当期净利润/当期实际发行普通股数量

分子的部分大家都能明白;分母的部分,是在外发行普通股的加权平均数,什么是加权平均数,为什么要加权?

这里的“权”意思是本年内新发行的普通股在市场中的生效天数占全年天数的比重。因为如果是本年6月1日有新的普通股进入市场,或8月1日公司回购了一部分普通股,增量股票和减量股票对全年的影响都不是自始至终的。

因此,需不需要加权,看你的普通股数量变动是不是对完整的财务年度收益产生影响!