既然是周期,自然有其规律可循。简单讲一讲猪周期。

影响猪周期最大的力量就是市场供求关系,其次才是政策。

股市趣谈:周期股挖金矿!

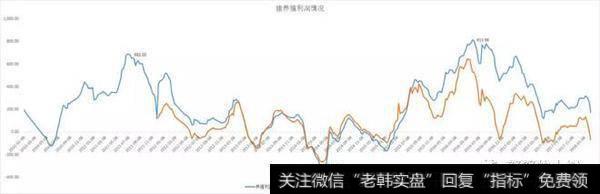

从上面的图中可以得出五点结论:

结论一:从价格的高峰来看,上一个猪周期从2011年7月1日至2016年6月3日,刚好五年整,形成一个轮回。其间,价格见底的点为2014年4月25日,这意味着价格下跌基本有两年半之久,上涨亦有两年半左右,上涨与下跌时间对半分。

结论二:价格下跌周期,会有反弹,但每一次都是创新低;价格上涨周期,会有调整,每一次上涨都是创新高。

结论三:价格见底前会有一个最痛苦持续时间,这是黎明前的黑暗,2014年1月至2015年5月当中有将近一年是全行业亏损。

结论四:此轮猪周期,目前仅是养殖利润外购仔猪亏损,自繁自养生猪暂时未亏损,所以本轮周期还没见底。如果从时间周期来看,从2016年6月至今,已经调整了21个月,若是按下跌规律约两年半左右,显然要到2018年12月才满足两年半左右的要求。

结论五:目前,猪肉价春节后已经跳水,应该会比2017年中的低点还低。如果说2018年是猪价格寻底阶段,那么寻底周期约为一年左右,时间点也是2018年12月,结论四与结论五筑底周期时间匹配。

假设,历史会重复出现。事实上就是会重复出现,说假设只是客气。猪周期我一直很关心,记得去年上半年跟踪的时候,大部分分析师会说本轮猪周期会不一样。结果呢?还是一样,最后价格还是面临全行业亏损的节奏,有啥不一样呢。

我坚信虽然节奏略有差异,但最终规律是一样的,甚至包括房地产短周期等,这些都是无可避免。

如果是这样本轮猪周期见底的时间就是2018年下半年至2019年上半年这个窗口期。对于投资者而言,应对策略是什么?

一个简单的道理需要大家明白。投资都是投预期,也就是说在黎明前最黑暗的时刻就是最佳的埋伏时期,即猪周期筑底的时间段就是埋伏时期。假设,上半年猪肉同比下跌,这意味着养猪企业半年报多半不会有太理想的表现,但逢碰到业绩的杀跌,就应该是埋伏的时机。

养殖猪企业中,温氏股份自然是龙头。

简单测算情况:

2017年共销售1904万头猪;

均重为118.5公斤;

销售均价14.98元/公斤;

销售成本12.2元/公斤;

可以测算得了每头盈利330元;

总盈利63亿元;

另外4亿多来自养鸡及其它利润;

总业绩67.7亿元;

综合其它信息,分别测算2018、2019、2020年业绩。

……

假设,

2018年全年销售2200万头猪;

均重120公斤;

销售均价14元/公斤;

销售成本12.2元/公斤;

可以测算每头猪盈利216元;

测算养猪总盈利48亿元;

养鸡总盈利20亿元;

全年总利润68亿元;

同比2017年基本持平;

……

同理,

2019年全年销售2500万头猪;

均重120公斤;

销售均价15元/公斤;

销售成本12.2元/公斤;

可以测算每头猪盈利336元;

测算养猪总盈利84亿元;

养鸡总盈利20亿元;

全年总利润104亿元;

同比2018年增长50%。

……

同理,

2020年全年销售3000万头猪;

均重120公斤;

销售均价17元/公斤;

销售成本12.2元/公斤;

可以测算每头猪盈利576元;

测算养猪总盈利173亿元;

养鸡总盈利20亿元;

全年总利润193亿元;

同比2018年增长86%。

当然,上面只是粗略测算,特别是有可能再碰上禽流感,鸡的利润不会是20亿,可能只有几亿甚至亏损。同时,上面的成本也没有取下降的情况,而是一直保持在12.2元/公斤,按常理说,随着规模的放大,边际成本会下降。另外,随着技术水平的提高,猪的出栏均重应该还会持续上升。

个人看法,基于猪周期还会再次出现,龙头企业集中度会提升,同时还有规模优势,所以上述测算的大逻辑我认为没有问题,无非是猪周期节奏可能快一些或者慢一些,利润有可能提前反应在2019年或者滞后反应至2021年罢了。但是,一旦行业到达猪周期的颠峰,利润自然是爆发式增长。

假设,

就按2020年就是193亿净利润,

取10倍估值则为1930亿总市值;

取20倍估值则为3860亿总市值;

取30倍估值则为5790亿总市值;

当前,总市值1150亿元。

即使从现在介入,1150亿元,往2020年看仅取10倍PE来估值都有1930亿元,是现在的168%;若是取20倍PE估值,则现在的100块投入,2020年会是386元,净赚286%。

更何况,2020年,按经济规律而言,存在着下一轮货币宽松的可能,A股市值估值普遍会比现在高。当然,这里面有一些机会成本,有可能2018年中小票筑底后,很多10多亿的小票在下一轮大牛市爆发,涨到100亿市值是很容易的事情,那是十倍的事情。那个时候,你可能会不屑温氏股份这种大盘股。

这些无非都是事后看的事情,相比那些不可估量的票,温氏股份业绩可测算的准确性会更加高,胜面会更加大。投资的前提应该是本金的安全,其次才是赚多少的问题。

所以,2018年下半年开始后,在黎明前的黑暗,应该就是猪周期极佳的布局时间,策略自然是越跌越买,分档买入。

当然,如果连温氏的猪肉都只能卖13元/公斤,业绩会大面积下滑,那更是求之不得的事情啊,预示着你可以买更便宜的股票。