虽然期权市场出现仅两年多时间,但已得到了机构投资者的认可并被寄予厚望,基于A股市场巨大的交易量,未来期权市场发展空间值得期待。

期权市场发展空间巨大

目前,期权投资仍属小众,但对标海外资本市场来看,其未来有着巨大的发展空间。

以美国、香港等市场为例,美国期权市场的场内流动性比较好,几乎每个大股票都有相对应的期权,甚至衍生出了“期权的期权”等更复杂的产品。香港市场则是期权和权证并行发展,期权和权证是类似产品,只是权证的单位更小。期权的主要投资者是机构,权证则是以个人投资者为主。

和美国市场最大的区别在于场内个股期权非常少,期权市场个股活跃。韩国市场也是权证独大,远超期权市场,个人投资者参与为主。

业内人士认为,中国市场和美国市场的股票交易量已经相差不大,巨大的交易量正是衍生品发展的基础。从这个角度看,A股衍生品发展将超过香港市场和韩国市场。

从全球各品种投资成交和活跃度来看,外汇期权、指数期权,利率期权等衍生工具是最大、最活跃的品种,占全球市场百分之九十以上的份额。由此推断,未来中国市场期权的发展也会越来越大。

我们同样认可期权投资的发展空间。目前期权投资整体还是偏小众的市场,场内期权活跃度和容量不够。随着未来标的、品种的不断推出和丰富,更多投资者参与进来,期权投资具有较大发展空间的。

期权投资成新风口私募以稳健策略为主

近年来,期权市场呈现快速发展,私募基金参与期权投资成为新风口,产品日益多样化,其中以波动率套利等稳健策略为主。

私募人士认为,期权是一种更为精细的风险管理工具,能够组合出繁多的策略,私募可以按照投资想法布局,期待获得最佳的风险回报。

期权“玩法”花样百出

自2015年场内50ETF期权上市以来,日成交量和日持仓量整体呈增长趋势,2017年日持仓量始终保持在100万张以上。现在,私募利用期权实现各种“玩法”。

目前场内期权策略主要有四大类交易目的:

一是方向性交易,利用期权的基本策略组合、杠杆功能及日内回转机制进行交易;

二是保险策略,实现风险部分转移,对股票组合进行下行保护或收益增强。该策略在2015年股指期货受限后运用较多;

三是套利策略,包括平价套利、统计套利、垂直价差套利、凸性套利,比如利用期权平价公式在50ETF期权与IH合约之间套利;

四是波动率交易,通过波动率模型预测公允波动率,然后进行波动率的方向性交易或者波动率曲面套利。

期权与线性品种的最大区别在于可以用来进行风险的细致调整和转移。利用不同行权价、不同月份的期权买卖,可以组合出种类繁多的策略,熟悉这些策略的投资者可以按照行情预期布局头寸,期待预判正确的情况下获得最佳的风险报酬。

和场内相比,场外期权标的品种更加多样,还能在策略结构、期限、行权价、行权方式等方面实现定制化,定价因素包括波动率、行权价、结构、期限等。 “有私募机构表示其将场外期权作为策略补充,看到合适的机会也会参与。

比如判断某只股票基本面良好,中期深度回调风险小,就会买入一个6个月的凤凰式期权,享受年化30%甚至更高的收益,对组合收益是不错的增强和补充。场外交易的各式期权如果运用合理,可以精确表达投资经理的市场观点,实现可观的风险收益比,这是其它金融工具无法比拟的。”

据了解,场外期权可以设计不同的结构,例如二值、价差、单鲨、双鲨、蛋糕式、跨式、凤凰式、蝶式等。唐凌表示,场外期权的交易模式非常复杂,现在投资者用得较多的是简单欧式或者美式期权,还有鲨鱼鳍式,包括双边敲入敲出式、单边敲入敲出式。场外期权衍生出来的投资组合更多。

高杠杆+控制风险场外期权迎发展良机

场外期权不仅具有高杠杆特性且风险可控,两大优势吸引了众多私募。

“场外期权业务一直都有,去年突然火起来了,需求量明显放大。”华南某大型券商衍生品部门内部人士告诉我们。

数据显示,2017年,场外期权月度新增交易量从1月份的422笔增至10月的1923笔;同时月度新增初始名义本金也出现翻番,1月份为142.8亿元,8月份达到983.7亿元,10月份虽然有所降温,但仍有318.2亿元。

上述券商人士表示,公司2017年11月份推出个股期权以来,受到私募等客户的青睐,12月份完成170笔交易。场外期权对口的都是专业投资者,他们愿意尝试这种高杠杆且风险可控的交易方式。记者也从托管部门了解到,不少私募现在想要打开相关投资权限。

一位券商私人银行部总经理表示,去年四季度开始,很多专业的投资者、包括高净值个人投资者、机构、产业资本等对场外期权的询价报价比以前增加很多,主要是看多,明显感到大家对场外期权的需求增加较快。

据记者了解,宽源资本、淘利资产、汨原投资等私募自去年3月开始陆续参与到场外期权的交易。

中国证券业协会数据显示,2017年2月起,场外期权每月新增交易笔数开始快速增加,5月起新增初始名义本金出现持续大幅增长,5月~10月,场外期权每月初始名义本金增速分别达到59%、59%、353%、433%、104%、64.8%。

据介绍,场外期权快速增长呈现两大全新特征,

一是私募机构成为券商第一大交易对手,以名义金额计算,在10月新增的期权交易中,私募基金占比达29.3%;

二是新增合约个股期权占比大幅提升,截至10月底,A股个股期权以名义本金、期权费为维度进行统计,占比分别为 38.34%、77.96%。

私募告诉我们,越来越多的私募使用场外期权的原因在于上证50ETF期权策略产品与CTA策略、阿尔法策略等量化产品的相关度较低,有利于资产分散投资。

股指期货受限以后,量化对冲机构在获取收益上的难度加大,期权作为代替工具逐渐进入私募的视野。“期权具有高杠杆、风险有限收益无限的特点,对机构的吸引力还是很大的。”

在机构投资者看来,专业机构选择场外期权的根本原因在于期权非线性的交易特点,即收益与风险不是线性对应,权利方只有权利没有义务,义务方只有义务没有权利。“期权相当于给投资买保险。场外期权具有两大优势,首先是高杠杆,能够使得收益成几何倍数增加;第二是风险有限性,最大亏损都是在权利金范围之内。

此外,场外期权的交易费用相较股指期货要低很多、上交所对上证50ETF期权限仓限额管理的松绑,也促进了场外期权的发展。

股票期权:“股市保险”OR“股市彩票”?

业内将期权的特性解释为“股市保险”,是帮助投资者实现风险转移的一种工具,可以成为套期保值工具,也可以降低现有资产的成本,应用于不同的风险和收益组合。

说股票期权将成股市彩票,是基于其巨大的杠杆比例,不仅高于融资融券,也高于股指期货,即假如投资者看好未来的股市走势,买入ETF期权的收益水平可能会高于做多股指期货。更重要的是,投资者买入ETF期权,哪怕股市短期下跌,投资者也不会被强制平仓,这一点比股指期货更吸引人。

例如,当股指在2300点附近交易的时候,假如券商机构持有年底交割的ETF期权,行权价对应指数在2500点,那么该期权的市场价格可能会非常便宜,甚至低至0.1元,当股指上涨至3000点之后,该期权价格可能会上涨至1.5元甚至更高,券商机构可以获得14倍以上的投资收益,这是购买指数基金和股指期货无法比拟的。

也正是由于存在高杠杆,所以存在“暴富”的机会。但是,机会是留给有准备的人的,要想“暴富”就必须争取在2月9日正式上线前熟练掌握期权的相关知识。

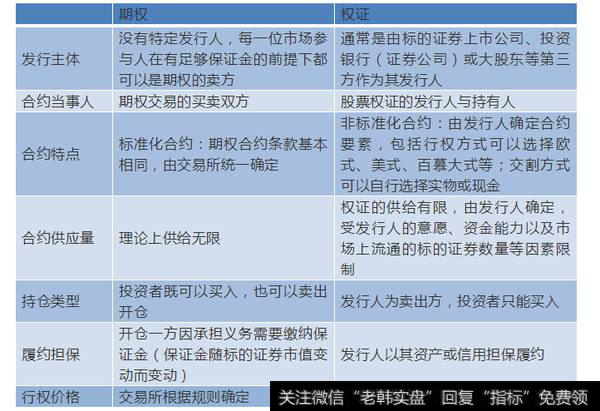

期权与权证对比

举个例子,假设行权价2.4元的上证50ETF交易的最后一天,正股价格较低,就算当天大涨也不会超过2.4元,此时执行买入合约已没有意义,该合约权利金无限接近0,跌到0.01元依旧可能死死钉在跌停板上。如果不明真相的群众按以往炒所谓末日权证的方式博傻,想着只要涨1分就翻倍,那就跟把钱丢进水里捡不回来没啥区别。所以,好好学习很重要。

一点不懂不是最可怕的,怕的是一知半解

为了跟上时代步伐,用好期权这一新的金融工具,一些投资者在被多、空、杠杆、收益、波动率等专业名词“整晕”时,忍不住提出质疑,“海峡对岸的台湾,一些大妈去买菜的路上都会买两手期权,这不跟彩票一样么,也没那么高大上吧?”

一个需要正视的事实是,在期权交易活跃的韩国与中国台湾地区,期权是经过近20年的发展,才渗透至普通个人投资者的生活,而中国大陆期权市场才刚刚起步,在交易机制、监管规则、投资者结构等方面与成熟市场相比还存在较大差距。

如一位业内人士所言,“一点不懂不是最可怕的,怕的是一知半解。”股票刚出来的时候,大家知道了下跌会亏钱。股指期货出来以后,大家发现原来上涨也会亏钱。现在个股期权推出来了,终于,连横盘也会亏钱了。

权证是发行人与持有者之间的一种合约,持有人在约定的时间有权以约定的价格购买或卖出标的资产。

权证与期权存在以下区别:

(1)发行主体不同。期权没有发行人,每一位市场参与人在有足够保证金的前提下都可以是期权的卖方,期权的买卖双方一般而言都是普通的投资者。而权证通常是由标的证券上市公司或投资银行(证券公司)、大股东等第三方作为其发行人的。

(2)合约的当事人不同。期权合约当事人是期权交易的买卖双方,即持有期权多头的权利方和持有期权空头的义务方,而权证的合约当事人是权证的发行人与权证的持有人。

(3)合约特点方面。期权是一种在交易所交易的标准化合约,其行权价格、到期日等条款已标准化,合约条款由交易所统一确定,不能随着市场变动灵活调整。相反,权证是非标准化合约,合约要素由发行人确定,行权方式可以选择欧式、美式、百慕大式等,交割方式可以自行选择实物或现金,针对各种不同市况以及针对一些有较明确观点的投资群体,发行人可以适时推出带有特殊结构的权证,方便投资者选择符合自己观点的权证进行投资。

(4)理论上,期权供给的数量可以是无限的,而权证的供给有限,由发行人确定,受发行人的意愿、资金能力以及市场上流通的标的证券数量等因素限制。单只权证的发行量通常会在发行文件中给出一个上限,并在一定的条件下可以增加发行量。

(5)投资者参与期权投资,除了可以像买卖权证一样买入认购或认沽期权,还可以卖出认购或认沽期权,赚取权利金。而在权证市场,只有发行人才可以卖出权证收取权利金,投资者只能付出权利金买入认购权证或认沽权证。

(6)履约担保方面。期权卖方(义务方)因承担义务需要缴纳保证金,保证金随标的证券市值变动而变动;权证的发行人以其资产或信用进行担保。

(7)期权的行权价格由交易所根据交易规则来确定,权证的行权价格由发行人确定。