“收益的来源"通常被认为与“业务的性质”是一回事。这个因素在很大程度上影响到公众对给定的普通股每股收益估价时所来用的标准。不同类型的企业在估价中采用不同的“乘数";但是我们必须指出随着时间的推移,这些差别本身也在变化。战前,人们对铁路股票的估价最为慷慨,原因是想象中的稳定性。1927-1929年间,公共事业类股票的售价与收益的比率最高,因为它们具有稳定的增长记录。到了1933年,比率限制和对高经营成本的担忧使人们对公共事业股票的热情有所降温,最优厚的估价被授予那些在萧条期也保持着可观收益的强大的工业公司股票。由于公司表现和受宠程度的不断相对变化,证券分祈家不应草率地为估价某一类企业设定绝对的标准。我们还是必须重复那些老生常谈:过去记录越是突出,稳定性和增长性的前景越是乐观每股收益的估价也就应该越大,同时切记我们的原则,即,高于16倍的乘数(即,“收益基础”低于6%)将把证券带离投资性价格区间。

一种特殊状态:3个例子——对于分析技巧来说一个更容易出成果的领域是那些必须联系公司拥有的具体资产,而不仅仅是联系业务的一般性质,来研究收益来源的情形。当收益中的相当大一部分来源于投资持有或其他固定和可靠的来源时,这种研究将显得非常重要。为了说明普通股分析中这个非常细腻的侧面,我们将讨论3个例子。

1924年股票的最低价为72;1925年最低价为67.5;1926年最低价是64。总体而言,这些价格稍低于报告收益的10倍,并且反映出人们对这些股票缺乏热情,原因是利润比过去几年有了明显下降,同时股息分配也有所减少。

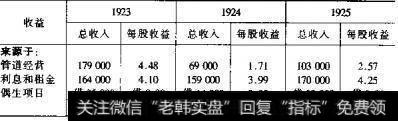

这个损益帐户与众不同的特点是,利润中的大部分来源于管道经背之外的业务。大约每股$4的稳定收益来自投资利息和租金。资产负债表显示,公司持有将近$3200000(面额$80)的战时公债(LibertyBonds)利其他可转让金边债券,这些债券的利息收人约为4%。

这种情况意味着,对该公司的每股收益应该采用特殊的估价标准,如果采用通用的“10倍于收益”的标准将导致荒谬的结论。面额$80的金边债券投资将带来每股$3.20的收益;如果根据10倍于收益的计算方法,这里的$80将仅仅“值”$32,这是十分可笑的。显然,对来自于債券持有的那部分北部管道公司的收益所采用的估价标准,应该高于对从波动的管道经营业务中获得的收益所采用的标准。因此对北部管道公司股票的合理估价可以遵循下表所使用的方法。管道业务收益由于表现出不利的趋势,因此估价上应采用较低的标准。利息和租金收益所采取的估价标准,应该和带来这些收益的资产的实际价值相称这种分析表明,64这个1926年北部管道公司的股票价格,大大低于股票的内在价值。

莱克华纳证券公司

这家公司是为了持有大部分的格伦·奥尔登媒炭公司利息率为4%债券面成立的,这部分债券起初被特拉华-莱克华纳-西部铁路公司所持有。该证券公司的股票被按比例地分配给了特拉华-莱克华纳-西部铁路公同的股东。证券公司流通在外的普通股股数为844000、1931年12月31日,公司的唯一资产每股$1的现金除外就是面值为$51000000的格伦奥尔登公司利息率为4%的第一抵押债券。

从表而上看,对于一支每股收益$2.15的股票来说,23这个1932年的价格并没有什么特别之处。但是,这些收益并非来自于正常的商业或制造业经营活动,而是来自于对一种可被认为是高品质投资的债券的持有。(1931年,格伦.奥尔登公司赚取的可用于利息支付的收益达到$9550000,而利息费用仅为82151000,收益为债券费用需要的4.5倍。)如果按照10%左右的标准估价这些利息收入的话,那么市场实际上将1美元格伦.奥尔登公司债券的面值估价为37美分。(莱克华纳公司股票每股23的价格,相当于格伦.奥尔登公司$60的债券面值3以3.7折的价格出售,外加$1现金。

再一次,与北部管道公司案例一样,分析将确凿地表明,通用的10倍于收益的标准令人震惊地低估了这种地位特别的证券的价值。

弗吉尼亚烟草制品公司

和前面的两个例子一样,在这个例子中,公司在市场中的价值大约相当于最近一期报告收益的10倍。但是烟草制品公司1931年的收益完全来自于它出租给美国烟草公司的一项资产,这项资产从1923年起,在99年的租期内每年提供$2500000的租金。由于美国烟草公司完全有能力承相这项债务,因此这种年租金收入的性质与高品质投资的利息相同。这样它的价值应远远高于这种收人的10倍。这意味着,1931年12月市场对烟草制品公问股票的估价,大大低于和公司的真实地位相称的估价。(按摊销的方法计算,这项租约的价值实际上大约为S35600000。公司同时还拥有美国雪茄商店公司大量的股票,这些股票后来被证明毫无价值,但是这些额外持有的证券并不会减损与美国烟草公司所签定的租约的价值。)

这类情形的相对重要性——以上述例子为代表的研究领域在数量上的意义并不是+分重要,因为说到底,所考察的公司中只有很少一部分属于这种情况。不过,与此类似的情形却时有发生,这就赋予了这种讨论-定的实际意义。这种讨论的另一个用处在于,它再一次说明了证券分析的批判性方法与股票市场流于肤浅和草率的反应和估价之间所存在的技术性差异。

两个方面的处理方法——如果有证据表明,某些特殊的状况比如刚才所讨论的那些容易造成股票价值在市场上受到低估,那么可以有两种应对方法。首先,对于证券分析家来说,这意味着一个机会,即他可以探察到这种低估,并最终从中获得利润。但是还有迹象表明,造成这种低估的财务结构有着不当之处,从股东的利益角度出发,这种错误应该得到纠正。像北部管道公司或莱克华纳证券公司那样行事的公司,其市场价值可能大大低于它们的真实价值,正是这个事实最有力地证明了,从企业所有者的角度看,它们的整个资本安排都是错误的。

从这些案例的本质上看,存在着一个一致性的基本原则(basicprincipleofconsisteney)的问题。管道公司的大部分资本实际上被用于购买金边债券,因此是不一致的。莱克华纳证券公司的整个资本结构同样是不一致的,因为它将一种品质想来很高的债券投资者可能愿意以一个公平的价格购买替换成一种难以描述的股票证券,这种证券除非价格特别低,否则没有人愿意购买。(此外,这种结构还带来了沉重而不必要的公司所得税负担,烟草制品公司也存在这种问题。

真正的利益所在集团即股东必须认识到这类不合理的安排,他们应该坚持让这些不合常理之处得到纠正。3家例举的公司最终都这么做了。在北部管道公司,管道业务中不需要的资本,被以每股总计870的特殊分配的形式返还给了股东。莱克华纳证券公司被彻底解散,库中的格伦.奥尔登公司债券被按比例分配给了股东,以替代原来的股票。最后,烟草制品公司进行了资本调整,以美国烟草公司的租约为担保发行了利息率为6.5%的债券,这样,这项固定价值资产就是由一种固定价值证券(后来的售价达到了平价)来代表,而不是由易受投机性影响的公司股票来代表。通过这些公司调整政策,真实价值很快在市场价格中得到了反映。

刚刚分析的这种情况,要求我们把注意力从损益帐户的数字转向资产负债表所揭示的某些相关特征。因此上文的主题一收益的来源将我们带入了下一个研究领域:资产负债表。