我们的注意力集中于对损益帐户进行批评性的考察,以获得反映所考察期间经营结果的公中和确切的报告。分析家面临的第二个主要问题是,这种既往记录在作为未来收益的指示器方面的功效。目前,这个问题是证券分析领域中最为重要但也是最不尽人意的环节。说它最为重要是因为,我们对以往的记录所进行的费尽心机的研究的唯一实际价值在于,这种研究或许能够给未来的发展提供某些线索;说它最不尽如人意,理由是这些线索从来都不是完全可靠的,而且常常被证明是毫无价值的。这种缺点严重损害了分析家工作的价值,不过并没有完全消灭这种价值。有足够比例的案例说明,过去的表现仍是一个值得充分信赖的指南,这使我们有理由继续把它作为估价和选择证券的主要出发点。

盈利能力的概念——在投资理论中,盈利能力的概念具有明确和重要的地位。它包含了对数年间实际获得的收益的描述,以及认为除非出现特别情况,否则近似于此的收益将在木来继续出现的合理预期。这种记录必须跨越若干年份,原因是,首先,持续和重复性的表现总要比县花一现的表现更具说服力,其次,较长,段时期的平均数有利于吸收和中和商业周期的影响。

不过,我们必须在两种不同的平均值之间刻画一道界限,是根据一组形形色色的不相关的数据计算出来的简单的算术结果,二是具有“正常”或“众数(modal)"意义的平均值,其内涵在于每年的经背结果具有明确的接近这个平均值的趋势。

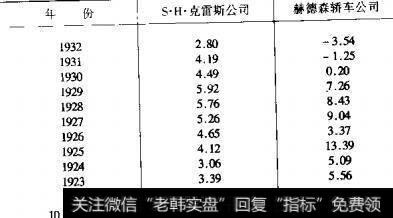

S.H克雷斯公司每股大约$4.50的收益可以真正称得上是该公司的“预示的盈利能力(indicatedeamingpower)",理由是各个不同年份的数字对这个平均数的偏离有限。而另一方而,赫德森轿车公司$4.75的每股收益平均值只不过是从10个差别巨大的数字中归纳出来的,因此没有确凿的理由相信,1933年之后的收益和这个平均值之间会存在一种可识别的联系。我们在第1章中对J.I.凯斯公司业绩的讨论也可以得出与此类似的结论。

定分析必须辅以定性的考虑——在研究收益记录时,一条重要的证券分析原则必须铭记在心:

只有在得到对企业的定性调查结果的支持的前提下,量化的指标才是有用的。

在认定一家公司的业务可被称为稳定的时候,以往记录具有稳定性并不足以得出结论。抛开任何数字不谈,对企业性质的考察是确定盈利能力具有内在持久性必需环节。斯塔贝克公司的例子可以很好地说明这一条附加标准的重要性,这个例子是我们在第2章讨论分析中的定性因素时引用过的。不过从另一方面来说,业务性质具有稳定性的企业年收益也可能波动相当大,不过,这条标准仍是将平均值作为未来业绩的至少是粗略的指示器的合理前提。在这一点上,美国钢铁公司是一个突出的例子。该公司在1923-1932年的各年收益数字如下。

与斯塔贝克公司1920-1929年的数字相比,以上的收益表现出较大的不稳定性。不过,在10年期间平均每股大约$8的收益对未来的意义,要比斯塔贝克公司每股大约$6.75的预示盈利能力大得多。这种更大的可靠性来源于美国钢铁公司在所处工业部门中所占据的强大地位,同时还因为在这一时期的大部分年份中年产出的波动较小,这为计算美国钢铁公司的“正常收益”提供了基础。

由此可以看出,1923-1932年的10年平均收益接近于以明确定义的“正常产出”为基础的理论数字。尽管对于这样一种计算必须允许相当大的误差范围,但是它至少为合理地估计未来趋势提供了一个出发点。

当期收益不应成为评估的主要根据,公司当期收益对普通股市场价位的影响程度要大于长期平均收益。这个事实构成了普通股价格剧烈波动的主要原因,这些价格往往(虽然不是一定)随着年景好坏所导致的收益变化而涨落不定。显然,根据公司报告利润的暂时性变化而等幅地改变对企业价值的估计,就这一点而言股票市场是极不理性的。一家私营企业在繁荣的年景下,可以轻而易举地赚取两倍于不景气年份的利润,而企业的所有者决不会想到要相应地增计或减计他的资本投资价值。

这正是华尔街的行事方法和普通商业原则之间最重要的分野之一。由于投机公众明显地在对待这个问题的态度上误人了歧途,这种错误似乎会给较为理性的人们创造获利机会,即:在由予收益暂时缩减造成低价格时吸纳普通股,并在异常繁荣促成的膨胀价位上将它们抛出。

“击败股市(beatingthestockmadket)"的经典套路——我们这里所说的就是长期以来为人们所接受的“击败股市”的经典套路.显然坚毅的性格对于施展这种技巧是必需的,这样才有可能进行反潮流的思考和行动,同时也能够耐心地等待也许是数年才会出现一次的机会。然而,还有其他一些理由令这条看似简单的股票交易成功诀窍知易行难。在实际操作当中,选择合适的购买对象和抛售的价位是一件困难的事情。以1921-1933年的市场长周期为例,一位投资者很可能在1925年底卖出股票,并在1926-1930年间持币观望,然后在萧条的1931年再度购人股票。这些步骤中的第一步就后来发生的情况而言,会被看作一个极其错误的判断,最后一步将带来最为令人不安的后果。在其他一些波幅没有这么大的市场周期中,这种严重的失算不太可能发生,但是对于怎样选择正确的时机应用“低买高卖”这个简单原则,总是存在着大量的问题。

此外,随着市场周期的循环往复,股票的内在价值会发生相当大的变化,当然,各种具体证券的变化要比整个市场所有i证券的总体变化更大。因此,虽然就往年收益的平均值而言,某支普通股的售价显得过高了,但是此后这支股票的地位可能会大大提高,以致使得即使它在下一个萧条期中的报价高于目前的报价也显得合情合理。以低于正常价格购买证券时,相反的情况可能会出现,如果这类永久性变化不是经常发生的话,市场叮能就不会对当期经背状况波动的反应如此之敏感。市场的错误在于,它假设所有。且出现的这类变化都可能继续发展,或至少能够保持住;不过经验表明,这种情况只是例外,未来的趋势往往向与原先变化相反的方向可步。

分析家不能仿效股票市场的脾性,不分青红皂白地以当期收益为基础对股票进行估价。有时他可以着重重视近期数字而不是平均值,但是只有在已然掌握了这些当期业绩会持续下去的确凿证据的情况下,他才可以这么做。

平均收益与收益趋势——除了看重公司优异的当期表现之外,股票市场还对收益趋势指标格外关注。在第27章中我们指出过,这种突出趋势变量重要性的做法存在着双重危险是所设想的趋势可能会被证明是靠不住的;二是以趋势为基础的价值估计缺乏可供遵循的计算尺度,因此很容易被夸大。当平均值和趋势被应用于分析收益记录时,这两个概念之间存在着根本的神突。

从这些数字来看,当在当期收益相同(在这个例子中是$7)的公司之间进行比较时,趋势越好、平均值越低;而平均值越高、趋势越差。它们向人们提示了一个有关收益记录的理论和实践解释的重要问题:趋势对于未来的意义难道不是和平均值至少同等重要吗?具体来说,在判断A公司和C公司在之后5年可能取得的业绩时,难道认为A公司顺序出现$8、$9、$10、811和$I2,C公司顺序出现$7、86、$5、84和$3的理由,不会比认为将出现过去的平均值,即A公司为$4、C公司$10的理由更充分吗?

对这个问题的答案来自于人们的常识,而非严格的或高超的推理。A公司良好的业绩趋势当然必须加以考虑,但这不意味着增长曲线将自动延伸直到无尽的未来。相反,必须记住,自发的或正常的经济力量将削弱任何趋势无限延续的势头。”竞争、管理规章、收益递减法则,等等,都是无限扩张力量的强大敌人;但是阻挡持续衰落趋势的一些因素的力量要弱得多。因此分析家不能相信有利的趋势将一往无前,这正是股票市场惯常的态度而应该态度谨慎地展开分析,调查并确定导致优异表现的原因,同时权衡支撑着公司实力的具体因素和在持续增长道路上的主要障碍。

面对上升趋势时分析家应报持的态度——如果这种定性研究形成了有利的结论这是经常出现的情况,分析家的哲学将促使他仍然将他的价值评估建立在往年收益平均值的基础之上;但是由于具有美好的预期前最,他当然愿意给这个平均值分配一个较大的乘数。因此对A公司来说,他会考虑用以$4每股平均收益表示的合理价值,乘以一个可能高达16的系数。这样,结果会是一个大约为65的价值。目前,股票市场对突出的当期收益往往应用更为慷慨的乘数(比如20),因此对A公司股票而言,市场价值将高达140左右。股票市场和分析家方法,这是我们对这个观点的定义之间所存在的分歧总的来讲说明了这样一种情况:在正常的市场条件下,所谓“好股票"达到的价位在谨慎的学者看来很可能显得被过分抬举了。这并不意味着分析家确信市场的估价是错误的,他只是并不确信这种估价是正确的。他会把这种价格中的相当大一部分称为“投机成分",寓意在于这部分价格对应的标的不是已经显示出来了的结果,而是期望的结果。(这个论题将在第39章中得到进一步的讨论。)

面对下降趋势时分析家应报持的态度——如果趋势呈现出绝对下降的势头,就象C公司那样,分析家会给这种不利因素分配较大的判断权重。他不应假设下滑的曲线不久必会回升,同时他也不能将往年的平均值比当期的数字要高得多一认定为未来收益的正常指示器。但是对于这种状况的影响他同样不应得出任何草率的结论,比如公司的前途无望,或收益最终肯定会完全消失或股票因此而毫无可取之处或价值。面对这种情况,和前面一样,对公司境况和前景进行一种定性研究对于形成这样一种认识十分必要,即,尽管收益每况愈下,在某种价格上一当然是一种相对较低的价格一该证券是否是一种合算的购买对象。我们将再一次让分析家设身处地从精明的企业家的角度出发,对某些私营企业权衡优劣利弊。

美国洗衣机公司的利润状况呈现出持续下降的势头,而大陆烤制公司表现出来的趋势几乎同样糟糕。可以注意到,这些企业在1929年大部分公司达到兴旺极点的年份的利润量要比4年之前低一大块。

根据这种表现,华尔街的逻辑容易得出这样的结论,即两家企业一定处于衰落的过程当中。但是这种极端的悲观态度是毫无道理的。从定性的角度研究一下这两家企业可以发现,首先,它们各自所在的工业部门具有持久的生命力和相当的稳定性;第二,它们分别在所在部门中占据着优势地位,而且财务实力雄厚。由此完全可以推断,1925-1932年间出现的不利趋势很可能是由于偶然或暂时的原因造成的,因此为了更准确地测探未来的盈利能力,判断的根据应该来自于数额可观的平均值,而不是看似无可救约的趋势。

赤字是一个定性而不是定量因素——当一家公司在某一年报告出现了赤字时,通常会计算每股赤字额,或把它和利息支付额联系在一起。例如,统计手册将说明,美国钢铁公司在1932年的收益是其所发行债券利息的“负12.40倍”,每单位普通股的赤字为$11.08。应该认识到,仅就这种数字本身而言,没有任何定量上的意义;而且根据它们的数值计算出来的平均值常常存在严重的问题。

我们假设A公司普通股去年每股亏损$5,B公司的亏损为每股$7。两种股票的售价都是25。这些数字是否能从某种角度说明A公司的股票比B公司的股票更有价值呢?显然不能;因为如果假设回答是肯定的,那么将意味着流通在外的股数越多,每股股票的价值越高。如果B公司发行2股新股以替换1股旧股,那么每股亏损将降低至$3.50,根据刚才提出的假设,每股新股将比原来的旧股价值更高。同样的分析也可以应用于债券利息表示法。假设A公司和B公司在1932年各亏损了$100000。A公司发行有$400000的利息率为5%的债券,而B公司则发行了$1000000利息率5%的债券。那么A公司的收益将是利息的“负5倍”,B公司则赚得了利息的“负2倍”。这些数字无论如何也不能认为是A公司债券不如B公司债券安全的一个证据。因为如果可以这么说的话,这将意味着债券发行的规模越小,债券的地位也就越低显然这是荒涎不经的。

如果一个平均值是根据包含若千个赤字年的时期的数据计算得出的,这个平均值是否果真对盈利能力具有指示性就值得怀疑了。因为,各年度数字的巨大差异必然削弱平均值的代表性。由于30年代的大萧条中各个公司普遍出现赤字,因此对这个问题的考虑具有相当的重要性。我们建议采用以下这种可行的处理方法,也就是,只有考察期跨越连续10年以上时,才进行平均值的计算。如果只能获得较短时期的收益数字,那么最好给出一个萧条前年份(例如1930年以前)的平均值,并单独列出1931-1933年的业绩。(后者可主要被看作是公司抗萧条能力的一个定性指标。在可计算10年平均值的案例中将结果进行同样的分段计算也会是一种有益的补充。

直觉不应成为分析家的一种常规武器——如果没有出现什么形势逆转的迹象,我们将把过去的记录作为判断未来的基础。但是分析家必须密切注意任何发生形势逆转的蛛丝马迹。这里,我们应该明确区分猜想或直觉和普通的合理推断。先知先觉的能力是无价的财富,但是不能指望这种能力成为分析家的一种常规武器。(如果他具有这种能力的话,他就无需进行分析了。)人们只能期望分析家作出有限的预测,而这种预测来源于推理和通过理性思考所获得的经验。我们不能对证券分析家提出要求,比方说,要:他能够预测到1915年之后香烟的消费量将大幅激增,或鼻烟工业具有惊人的稳定性;同样,他也无法预计到我们用另一个例子来说明一两家大型的罐头公司会被允许独享产品需求增加所带来的利益,而没有受到无序竞争这种竞争灭绝了收音机制造等的高速增长工业部门的利润的侵扰。

对未来的分析应该言之成理,不能凭空猜测有关未来的分析推理的性质有些特别,它应该能够言之成理,而不能仅仅是凭空猜测。:

例:我们以麦克运货车股份有限公司在1933年的境况为例,这一年,公司股票的售价相对于资产价值和平均收益而言都低到了极点。1933年3月初年度报告公布之时,普通股的售价为每股$15。报告显示,普通股所拥有的净现金资产价值达到每股$12,净流动资产价值高达每股840。

从上表中可以发现,1933年3月,股票的售价仅比每股对应的净流动资产价值的三分之一略高一点,也只比每股收益的平均值的两倍略高一点。

这家公司是一个重要工业部门中的龙头企业,因此完全有理.由相信有朝一日它必将重新为所投人的资本赚取充分的利润。但是麦克运货车公司股票的低价格还反映了另个反常现象。铁路企业投资水平下降的主要原因在于,机动运货车的竞争力不断提高,而且普遍担心这种竞争将继续蚕食铁路部门的业务。在这种背景下,载重运货车制造企业的长期前景应该特别看好。因此在分析家看来,麦克运货车公司股票超低水4的价格是一种不可思议的现象。

巨额利润往往只是昙花一现——更多的时候我们会面对相反的情况这时,分析家要做的事情是发现问题,对过去的繁荣是否能够无限延续提出质疑。

例:考察一下例如加布里埃尔制造公司(现在的加布里埃尔公司)和J·W·沃森(“稳定器公司")这样的公司,它们分别从事着单.类型的汽车附件的制造。生产这种“小玩意儿”的企业的成功多是短命的,竟争和工艺的变化是时刻存在着的对盈利能力稳定性的威胁。因此对于这种企业,研究者可以断定,市场价格它与现期收益和平均收益的比率处于居中水平反映的是一种不可靠的对利润持久性的信心,这种利润从性质上讲很可能只是过眼云烟。下表提供了赖以对这两家公司形成这种判断的相关数据。

对于科蒂股份有限公司1928年的业绩表现也叮以采取类似的考察方法。这是一家有着突出收益记录的公司,但是这些收益是由于一种化妆品商标系列成为流行品牌而带来的。这是一个女性变化无常的品味足以消灭或滋生利润的领域,因此所谓以往利润的猛增预示着未来更为丰厚的利润的推论,在这个案例中显得:尤为错误,因为根据这个行业的特性,产品走红市场可能指日可待,然而在此之后明显的衰退将一如果不是不可避免的话,至少也是可能性很大的一接踵而来。

在1929年最高价达到82之时,科蒂股份有限公司在市场上的售价高达$12000000或30倍于公司的最高收益。而企业实际获得的投资(股本加盈余)总其为大约$14000000。

这种推理方法的第三种形式可以应用于对1933年酿酒厂股票发行的分析。根据其满负荷生产能力和预计的每桶利润计算,这些股票的当期和预期收益都相当高。但是无须具备什么特殊的天赋,一位分析家就可以有把握地预计到,大量的资本将涌入这个新兴工业部门,并最终带来过剩的生产能力和白热化的竞争。因此,实际现金投资不大可能持续地获得高额回报;此外,很多公司将会破产,而其他大部分企业将无法赚取足够的收益,以保持由于起初的成功所带来的乐现的市场报价。