国有法人股的国有法人股持股股东的盈利途径

二元股权结构下,国有法人股的持股股东主要有获取分红收益、融资“圈钱”以及非等价关联交易等三种资本增值途径。而从三种途径的资本回报速度和成本收益情况来看,后两种模式明显优于第一种模式。第二、三种模式就成为二元股权结构下国有法人股持股股东利用制度缺陷合法实现资本增值的主要途径。

信托公司投资法人股的背后潜藏四种盈利模式

半年分红千多万 金信掘金法人股

如果金地集团的分配方案获股东大会通过,金信信托和关联公司将获得1500万的“大红包”。看起来,去年下半年以来的信托公司投资上市公司法人股热潮,已开始进入收获期。当然,他们更大的期待还在后头———等待全流通问题的解决。

“投我以木桃,报之以琼瑶”。2004年春天,在众多投资上市公司法人股的信托公司中,金信信托率先迎来开门红,在刚刚公布的2003年年报中,金地集团2003年实现每股收益0.613元,董事会决定实行每十股派现金股利3元(含税)的利润分配方案,如果该分配方案获股东大会通过,金信信托和关联公司将获得1500万的“大红包”。

而这距金信信托及关联公司投资金地集团法人股才半年多时间,2003年7月1日,金信信托和通和控股共受让金地集团境外法人股5040万股,占金地集团总股份18.67%,通合控股成为金信信托第一大股东。

2003年,信托公司成为法人股市场最活跃的大机构投资者。就拿金信信托不说,不仅投资金地集团,同时还是伊利股份的第一大股东和最大法人股投资者,而且在收购书中,明确提出不介入公司经营管理,金信信托较早还专门发放法人股投资信托。中泰信托也投资上市公司法人股达数家。据统计,2003年到现在,发放法人股信托投资计划的信托公司达十多家,像北国投,上国投、中融信托、云南信托等等。

自有资金和信托资金是信托公司投资法人股两大资金来源,在法人股全流通尚无眉目情况下,信托公司推出的法人股投资信托计划都开出不低的收益预期,一般预期年收益率都在5%左右,在仅仅依靠上市公司分红来支付信托收益的情况下,选择什么样的上市公司来投资,对信托公司项目经理显然是个考验。

在实际操作中,除现金分红外,信托公司投资法人股还潜藏另外三种利益分配渠道,而部分信托公司借此还同上市公司大股东或经营层结成更紧密的利益关系。

金信信托赚了多少钱?

预期1500万分红只是收益的一部分。

查阅2003年7月1日金地集团的股权转让公告获知,金信信托和通和控股从深圳控股的手中获得5040万境外法人股,当时转让价格为每股人民币5元。

根据2003年半年报,金地集团每股净资产为5.686元,每股5元的转让价格同每股净资产价格持平,从2003年年报公开信息得知,金地集团2003年实现净利润16500多万,而每股净资产达到5.597元,比金信信托和通和控股收购时每股增加0.597元,半年时间,光在净资产上,金信信托和通和控股所持股份就增加了3000多万元。2003年净资产收益率更达到10.96%。

除此之外,金信信托、通和控股和金地集团还有更进一步合作,2003年9月20日,金地集团董事会决定投资2500万元,联合通和置业投资公司和绿成房地产集团作为发起委托人,参与发起设立金信信托投资股份有限公司“金信房地产投资信托计划”,金地集团担任投资顾问,进军房地产投资市场。2003年12月18日,金地集团同金信信托签署金信双龙房地产投资信托计划,出资2500万元。

2003年7月2日,金信信托从呼和浩特市财政局手中收购伊利股份2802.8743万国有法人股,成为第一大股东,收购之时,金信信托就称不介入公司管理,安心做“战略投资者”,至今伊利股份年报尚未披露。但从2003年半年报看,伊利股份每股收益达到0.58元,每股净资产9.54元,金信信托在公司的投资收益肯定不会差。

信托公司纷纷染指法人股

2003年7月28日,金信信托推出法人股投资信托计划,率先投资法人股。募集资金人民币1亿元,承诺其中至少75%的贷款资金须用于收购经受托人认可的上市公司、拟上市公司或以上二类公司的关联企业的法人股;信托期限三年,信托收益每年分配一次,预计投资者可获得5%/年的收益率,并有机会在信托计划到期时享受法人股增值部分20%的收益分成。

在2003年年末,信托公司掀起一股法人股投资潮。2003年12月北京国投推出上市公司法人股资金信托计划,最后募集资金4371万,信托期限为3年,北京国投对该项目的预计年收益不低于5%,并提出:实际年收益率在5%以下(含5%),不收信托报酬;实际年收益率超过5%那一部分中的50%作为受托人信托报酬,50%由受益人享有。据悉,北京国投主要选择银行类上市公司做投资对象。

2003年12月29日,中融国际信托投资有限公司推出强生控股法人股投资资金信托计划,募集资金10772.5万元。在该信托计划中,中融国际信托提出5%-15%的年收益预期,主要来源于两部分:每年分红收益和股权增值收益。信托期间委托人可享有强生控股法人股每年所产生的现金分红、红股和其他任何形式的分配或收益。若强生控股法人股获准上市全流通,或者以一定的溢价转让给第三方,投资者可获得股权增值收益的70%。

该信托计划的特别之处在于,强生集团针对此计划出具了不可撤销的承诺函,保证在此信托计划终止时,如果强生控股法人股既未实现全流通,也没有定向溢价转让给其他投资者或未发生信托计划延期,强生集团将按“信托计划资金×(1+5%×3)-三年累计现金分红”的价格,整体受让该信托计划下的强生控股社会法人股。此举保证了投资者三年平均投资回报不低于5%。

同样在2003年12月,云南国际信托也推出云南首个法人股的股权投资集合资金信托计划,计划募集资金人民币5000万元,信托期限18个月,年预期收益率为5.2%。该信托计划还设立了回购条款,由云南信托股东承诺,在信托计划到期时按约定的收益率回购信托计划投资的法人股权。

除公开设立法人股投资信托计划外,不少信托公司还像金信信托一样采用自有资金收购法人股,重庆国投和中泰信托在这方面的动作引人关注,像中泰信托就先后收购了九发股份、焦作鑫安、轻工机械、恒瑞医药四家上市公司法人股。

四种利益分配渠道

业内专家介绍,法人股投资热背后,是新股东进入后通过高比例分红派现回收成本,但这种方式的前提是上市公司要有业绩支撑。

其实信托投资还有三种渠道分配利润:通过提高净资产值然后再高价转让。一般在收购前设法将上市公司每股净资产估低,新股东入主上市公司后通过增发、配股等再融资手段使净资产值提高,然后再高价将这部分股权协议转让出去,获取巨额差价收入。这一手法在一些民营企业收购行为中已频频出现,而这同样适用于信托收购。当然,最大的预期还是等待全流通,作为战略投资者提前以优惠价格获得国有股、法人股资源,等待全流通后的丰厚回报。还有一种方式是,信托收购背后的控制权图谋,包括MBO。比如市场上就曾有过某上市公司高管通过信托公司收购自己公司的法人股,曲线实现MBO。

市场人士则指出,信托热衷法人股投资是大势所趋。一方面,目前上市公司整体业绩呈上升趋势,通过长期持有法人股获取分红收益已成为可能;另外,按规定,国有股的协议转让价基本不得低于其每股净资产,而其它各类非流通股交易的平均成交价基本上在每股净资产值的77%-130%之间,而且审批手续也较简单;还有国家关于非流通股问题的解决思路越来越明确等等。(李东平)

编者按:7月25日,隆基股份第二次IPO申请终于通过审核。去年3月份,隆基股份的第一次IPO申请被否,当时有人怀疑,被否的主要原因是隆基股份的业绩对大客户,特别是第一大客户无锡尚德依赖过重。时过1年多,无锡尚德随着控制人施正荣不再担任隆基股份董事,已经不再是隆基股份的关联方了,双方的交易从今年下半年开始也不再构成关联方交易。但是,无锡尚德仍然能够和其他三大法人股东浙江五都、国信弘盛、上海复星一起分享隆基股份上市带来的巨大资本增值。其中,国信弘盛是隆基股份IPO的保荐人兼主承销商国信证券股份有限公司的全资直投公司。

质疑一:隆基股份业绩成长可持续性存疑

今年单晶硅片价格如果一直低迷,隆基股份2011年的业绩将很难以预料。

隆基股份申报稿显示,公司报告期内营业收入呈现快速增长势头,2008年度、2009年度、2010年度分别实现营业收入61,677万元、76,497万元、165,226万元;实现归属于母公司所有者的净利润为10,092万元、10,212万元、43,999万元。

从报告期三年的财务数据看来,隆基股份2009年的业绩和2008年相比,并没有太大的增长,但是,考虑到金融危机的影响,隆基股份报告期内能够实现连续三年盈利,并且实现增长,已属不易。2010年,隆基股份的业绩实现了翻倍增长,净利润同比提升了300%以上,净利润率高达26.9%。

但隆基股份并没有披露今年一季度和上半年的业绩。而据光伏产业业内人士称,今年上半年,光伏产业的日子并不好过,海外光伏需求大幅缩减。以在美国上市的常州天合光能(TSL.NYSE)为例,今年一季度总收入环比大跌14.17%,净利润环比降低67.21%。

隆基股份的申报稿称,“现阶段,太阳能光伏电池应用成本相对于传统的发电方式成本较高,而且这种趋势在未来一段时间内会持续,现阶段仍然需要政策扶持来大规模推广应用。”据传,今后政府可能会削减对太阳能光伏产业的电价补贴。隆基股份的申报稿中也提示了政府未来可能降低对光伏发电行业的扶持和补贴给公司带来的风险。

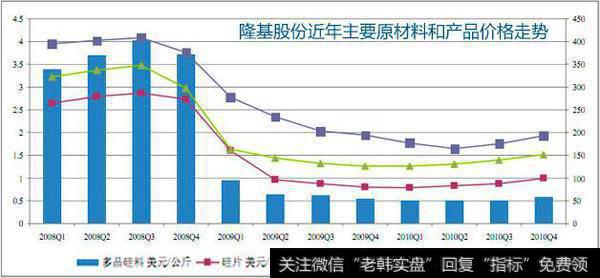

光伏行业属于新兴行业,在行业发展初期阶段,受整个产业链各环节发展不均衡及市场需求变动的影响,不可避免会出现大幅波动现象,特别是2008年发生的金融危机更加剧了光伏行业的波动幅度。这种行业波动,直接体现为最终产品和原材料价格呈现波浪式下降。

2010年,隆基股份单晶硅片销售额为11.58亿元,占其全部销售额的70.11%,而多晶硅料销售额仅占其销售额的1.19%。可见,单晶硅片仍是隆基股份的主要利润来源。

受终端市场对电池及组件需求变化的影响,单晶硅片的价格近年出现大幅波动的现象。2008年金融危机之前,其平均价格约为2.87美元/瓦;金融危机爆发后,受需求市场的萎缩,单晶硅片价格最低跌至0.8美元/瓦。截至2010年12月31日,单晶硅片价格约为1美元/瓦。

据媒体报道,今年上半年,单晶硅片价格也比去年年底更差。其中,“125mm”规格的单晶硅片从年初的17元/片下滑到了11元/片,“156mm”型号的单晶硅片也从最高31元/片下滑到了22元/片。下半年单晶硅片的价格走势如何将会直接关系到隆基股份2011年的业绩。如果单晶硅片价格继续下跌,隆基股份会不会上市不久就业绩变脸,就很难以预料。

质疑二:隆基股份对“尚德系”依赖较重

2009年,隆基股份向无锡尚德及其关联方的销售(劳务)收入占当年营业收入的比重为67.61%。

申报稿显示,隆基股份报告期向前五大客户的销售收入占营业收入比重分别为82.03%、86.61%,51.01%。无锡尚德及其关联方(包括洛阳尚德和上海尚德)在报告期内均为本公司第一大客户。报告期内,隆基股份向无锡尚德及其关联方的销售(劳务)收入占当年营业收入的比重分别为35.83%、67.61%、27.37%。

无锡尚德于2008年5月成为隆基股份的股东,持有隆基股份4.98%的股份(目前持有4.4429%的股份),无锡尚德的实际控制人施正荣当选为隆基股份的董事。2010年6月20日,施正荣辞去隆基股份董事职务。虽然施正荣已不再担任隆基股份董事职务,但根据关联交易相关制度规定,施正荣离任后的12个月内,隆基股份与无锡尚德及其关联方的业务交易仍将纳入关联方交易范围予以披露。因此,隆基股份三年报告期的关联方交易中,都包含了和无锡尚德及其关联公司的交易。

隆基股份2010年3月第一次IPO申请被否,有人认为被否的主要原因可能是关联交易金额过大,特别是和无锡尚德及其关联公司的关联交易金额过大,造成业绩对大客户的过度依赖。

另外,在业内其他企业大多数因为金融危机出现亏损的背景下,隆基股份2009年的业绩虽然增长不多,但仍然值得怀疑。因为如果不是2009年5-6月份和无锡尚德的一份远高于当时市场价的单晶硅片采购延期合同,隆基股份2009年的业绩就会和业内其他企业一样同比大幅下降。

从申报稿可以看出,2009年,同行业可比企业的营业收入同比都出现了下降,唯有隆基股份的营业收入同比增加。而隆基股份2009年的营业收入中,有67.61%来源于无锡尚德及其关联公司。

2008年7月,隆基股份与无锡尚德签订《单晶硅片采购合同》,合同约定在2008 年9-12 月发行人每月供应洛阳尚德100万片单晶硅片,总数量400万片,单价为54.5元/片。由于金融危机的影响,在合同数量执行一半后,双方变更协议,剩下的一半推迟到2009年执行,价格调整为48元/片。2009年5月和6月,该合同执行完毕。

上述48元/片的合同执行价格比同期的市场价格19元/片仍然高出很多。200万片单晶硅片按照合同价和市场价分别计算,实现的营业收入相差5800万。如果不是这笔合同的执行,隆基股份2009年的净利润将会同比下降约一半,报告期净利润曲线将会变得特别难看。

我们并不能就此得出隆基股份利用关联方交易粉饰业绩的结论,但隆基股份对大客户的依赖可见一斑。

质疑三:券商直投精准投资隆基股份

保荐人国信证券直投公司国信弘盛于2009年2月入股隆基股份,入股价仅为每股5.26元。

目前,隆基股份共有87个股东,其中,有83个自然人股东,4个法人股东。

隆基股份前身新盟公司成立于2000年2月14日, 由李振国先生、李葛卫先生、徐志松先生三位自然人股东出资成立。2007年12月23日,公司名称变更为西安隆基硅材料有限公司。

2008年4月8日,隆基有限通过股东会决议,同意股东邵东亚将其持有隆基有限3.55555%的股权计88.8888万元,以2,400万元转让给浙江五都投资有限公司,其他股东放弃优先购买权,每1元注册资本对应的转让价为27元。申报稿显示,浙江五都于2008年4月3日成立,成立后5天即入股隆基有限。

2008年5月6日,通过股东会决议,同意新增注册资本人民币131.025万元,占变更后公司注册资本的4.98%,由无锡尚德以现金5,136.181万元认缴,其中131.025万元计入注册资本,5,005.1568 万元计入资本公积,每1元注册资本对应的转让价为39元。

2008年7月5日,隆基有限整体变更设立为股份有限公司,名称改为“西安隆基硅材料股份有限公司”。

2009年2月5日,国信弘盛出资5,260万元入股隆基股份,其中1,000万元计入注册资本(占增资后总注册资本的 4.748338%)、4,260万元计入资本公积,增资价格为每股5.26元。值得注意的是,国信弘盛为隆基股份两次IPO的保荐人兼主承销商国信证券股份有限公司的全资直投公司。国信弘盛入股时,隆基股份应该已经进入了上市辅导期。

据申报稿说明,隆基有限在2007年下半年就已做出准备首次公开发行股票并上市的初步计划,上述三位法人股东都是在此后不久入股。

2010年8月4日,上海复星入股隆基股份,出资13,800万元,其中1,200万元计入注册资本(占增资后总注册资本的5.352841%),12,600万元计入资本公积。上海复星的入股价格为每股11.5元。此时距离隆基股份第一次IPO被否还不到半年,距离隆基股份第二次IPO申请不到1年时间。上海复星于该时入股,显然是知道隆基股份已经在为第二次IPO申请做准备,并且对其二次申请过会有信心。

联华合纤:寻找法人股的盈利机会

联华合纤(600617)部分股权变更,北京创业园拟有偿受让中信兴业原拟转让给大唐科技的国有法人股股权713万股,加上原持股部分,北京创业园将占公司总股本的 8.54%。评析:对目前的二级市场极度失望的同时,我们将目光投向了边缘市场--法人股。我们试图探索出法人股转让过程中的盈利机会,以联华合纤为例,虽然此次股权转让仅仅是小股东间的重新排位,但依然给我们以启迪:(1)当初中信兴业将部分股权转让给大唐科技时,时间是在2001年1月,当时的联华合纤尚是一家不起眼的小公司:它的前两大股东(香港佳运集团、上海化纤集团)皆无法为二级市场提供激动人心的题材,并且外资股香港佳运当时正忙着将股权转让出,联华合纤当时空具壳资源优势(流通A股不足1000万股、化纤主业不佳),却苦于无人垂青;(2)如今北京创业园积极接手这部分股权时,联华合纤早已不是当年的吴下阿蒙--新入主的大股东实力雄厚:上海国际集团注册资本50亿元,股东分别为上海市财政局以及上海市国有资产经营公司,有上海国际集团这个借壳上市的决心在,联华合纤虽然还未有具体的资产置换出台,但前景却已很光明。一年的时间,联华合纤的内在含金量早已大大增值,这种情况下,北京创业园追加投资它的法人股,实属明智之举。我们唯一遗憾的是尚无法得知前后两次法人股转让的具体价格,故而对其的盈利方式只能停留在理论探索阶段。