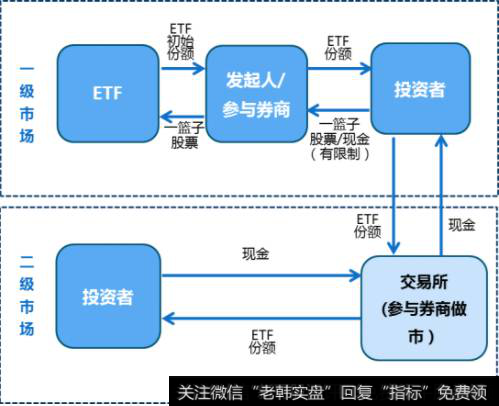

ETF套利原理

1)套利本质是利用ETF市价与净值的差异来套利

ETF套利原理来源于一价原则,即同一个金融产品,虽然在两个不同的市场进行交易,但其价格应该相等。ETF既可以在一级市场进行申购和赎回,又可以在二级市场进行买卖交易,这样同一个物质具有两种价格:一是一级市场上的申购/赎回价格(ETF净值);二是二级市场上的市场价格(ETF市值)。根据一价原则,ETF这一个产品在两个市场中的价格应该相等。但在实际交易中,ETF的净资产值与其二级市场价格往往并不一致,ETF市价会高于或者低于其净资产值(溢、折价),这就给ETF投资者在一、二级市场套利提供了机会。

若ETF出现正溢价情形,我们可以通过买入ETF成分股,申购ETF,再在二级市场卖出ETF,即可获利;若ETF出现折价情形,我们可以通过在二级市场买入ETF,再赎回成一揽子股票,然后卖出这一揽子股票,以此获利。

2)ETF市价与净值差异产生的原因

ETF市价与净值差异产生的根本原因在于ETF交易市场的供求关系与一揽子股票的供求关系不对等,也就是投资者在50指数成分股和ETF之间的取舍偏好不同。从50只股票组合来说,这就是一揽子股票,对投资人来说内容直观,直接买卖股票,不存在理解困难的问题,但管理成本较高。从ETF来说,它整合了一揽子股票,市场流动性好,交易便利。当市场明显看好ETF时,买卖双方固然还是参照标的指数报价,但是买方的数量超过了卖方的数量,买方必须相互竞争才能确保成交,因此不得不报出稍高于标的指数的价格。在这种情况下,ETF的价格可能明显高于50指数,带来套利机会。

尤其是套利交易的存在,套利者在套利的过程中,由于要收集100万份的ETF份额,导致对ETF的需求增加,进一步加剧了市价与净值之间的差异。

另外,有成分股重大事件停牌等因素的影响,也会导致其市价与净值产生较大偏差。由于成分股停牌,资产净值还是以停牌前的价格计算,但由于有重大事件,复牌后的预期价格肯定有较大变化,因此会在正在交易的ETF产品中有所体现,导致了市价与净值之间的较大差异。

ETF 的运作模式比较特殊,有两种发行机制。一种是种子基金(Seed Capital)形式,这也是目前绝大多数ETF所采用的发现方式;另一种是IPO 模式,这种方式比较罕见,目前仅香港的盈富基金、南非的SATRIX40和韩国的KOSEF采用了该种模式。

ETF基金份额是怎么产生的?该如何交易

在我国,目前所有的ETF均采用种子基金形式发行。在这种方式下,ETF 设立初期,基金的发起人和参与券商共同出资,购买相应的成分股,并在上市日之前转换成相应的ETF份额,这些就是ETF基金的初始份额。

ETF的独特性还体现在其交易方式上,投资者既可以在一级市场进行申购、赎回,也可以在二级市场上进行买卖。以股票ETF为例,投资者们可以用一篮子成分股(有时也允许现金申购,但会有限制)通过代理券商兑换成ETF份额,基金份额就会增加。也可以把ETF份额换成成分股,ETF份额就会随即被注销。需要注意的是,这里的代理券商必须具备一级交易商资格。

同时,在ETF上市后,投资者也可以在二级市场买卖ETF份,操作方式跟买卖股票相同,要求投资者有证券账户。在ETF上市之初,那些持有初始ETF份额的参与券商需要承担做市商的职责,为市场提供流动性。随着投资者和基金份额的增加,对做市商的依赖也会逐渐减小。

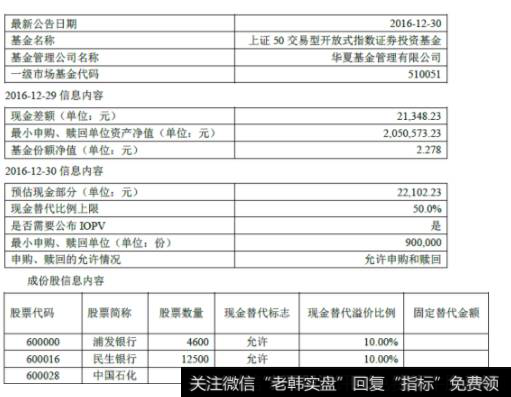

ETF申购赎回清单

ETF 是透明度非常高的产品,基金管理人每日开市前会公布申购赎回清单。投资者可依据清单内容通过代理券商,进行ETF份额的申购与赎回业务。申购赎回清单包括基金产品的交易代码、现金差额、最小申购赎回单位、现金替代等对价信息和成分股信息等内容。

1)最小申赎单位

以上证50ETF为例,该基金最小申购单位为90万份额,投资者至少要花200多万才能进行一级市场的交易。所以,由于ETF一级市场交易门槛较高,一般都是机构和较有资金实力的投资者在参与。

2)现金差额

现金差额是ETF基金的净值与一篮子成分股市值之间的差值,申购ETF的投资者需要用一篮子成分股加上现金差额来换取ETF份额;赎回ETF的投资者则会得到一篮子股票和现金差额。

3)现金替代

在ETF申购赎回清单中,每个成分股后都会有现金替代标志,通常分为“允许”、“必须”、“禁止”、“退补”四类。

允许现金替代的证券一般是由于停牌等原因导致投资者无法在申购时买入的证券。

必须现金替代的证券一般是由于标的指数调整,即将被剔除的成份证券。申购时必须用固定现金作为替代。

禁止现金替代是指在申购、赎回基金份额时,该成份证券不允许使用现金作为替代。

退补现金替代一般适用于跨市场成分标的,例如黄金或者非ETF上市交易所交易的个股等,基金管理人会代理投资者买入或卖出相关证券,并与投资者进行相应结算,多退少补。