拉长时间,A股整体估值正处于什么水平? 是否已经跌出了吸引力?据券商中国记者统计,近年一直站在高位的A股市盈率中位数,当前只有29.91倍,是5年来第一次跌破30倍;同时,市净率中位数也降低至了2.4倍,是5年来首次跌破2.5倍。截至收盘数据,两市有800股市盈率低于20倍,168股市盈率低于10倍,有12股市盈率低于5倍。

主要数据结论如下:

1、A股市盈率中位数29.91倍,5年以来首次跌破30倍;市净率中位数2.4倍,5年来首次跌破2.5倍。

2、2015年股灾过后,A股中位数估值迟迟无法大幅回落,市盈率中位数长时间在45倍以上,直到今年才首次打破这一状态。

3、上证综指市盈率12.42倍,跌破熔断底的12.87倍,也低于1664点的13.49倍。

4、创业板指市盈率37.96倍,低于上证2638点的54.86倍,也低于1849点的47.18倍。

5、银行、钢铁和采掘是当前最低估值板块,市盈率中位数分别为6.47倍、8.32倍和12.58倍。

6、市盈率数据存在时滞,中报数据或将改变市盈率数据,市净率估值在下跌周期更为稳定。

中位数市净率统计

21年PE中位数:如今已经是第五低

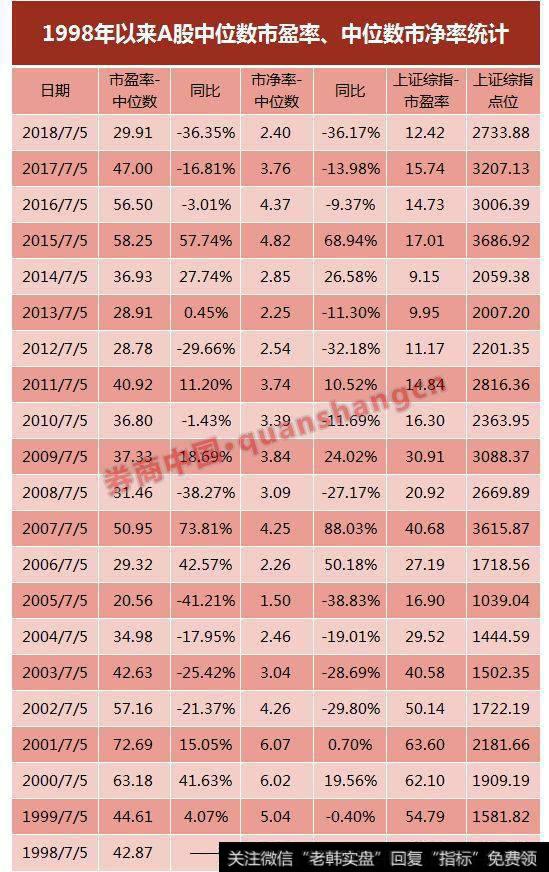

由于市值加权指数会赋予大盘股很高权重,指数走势有时与投资者感受出现差异,导致所谓“指数失真”的现象,因而更切合投资者需求的做法,是直接观测全市场的个股中位数估值数据。券商中国记者统计了1998年以来的市盈率中位数、市净率中位数数据,通过纵向对比,以尝试更好地理解当前A股当前的估值水平。据券商中国记者统计,截至7月5日收盘,A股全市场的市盈率中位数为29.91倍,已经较一年前的47倍下降了35.35%,A的估值降低已不再停留在指数,而是蔓延至了全体个股。

往前观测,1998年以来,市盈率中位数会比现在更低的只有4个年份,分别是2005年(均取7月5日)、2012年、2013年和2006年,市盈率中位数分别为20.56 倍、28.78倍、28.91 倍和29.32倍,上证指数在这四个时点分别是1039.04点、2201.35点、2007.2点和1718.56点。换言之,综合考虑市值与盈利状况,当前的A股个股估值已经接近2006年的水平。不过,值得提醒投资者的是,市盈率数据存在一定“时滞”影响,即便是常用的TTM市盈率(Trailing Twelve Months),也是基于过往12个月的盈利数据来计算,这意味着,所有的市盈率都是用当前股价/过去盈利。因此,随着中报数据的出炉,或将改变目前的市盈率数字。

所谓“牛市市盈率,熊市市净率”,在熊市阶段,市净率会比市盈率更加稳定,也更有参考价值。据券商中国记者统计,截至目前,两市的市净率中位数为2.4倍,较一年前降低了36.17%,在1998年以来的数据中,位居历史第四低。具体而言,在过往历史中,市净率中位数比现在更低的只有2005年(均取7月5日)、2013年和2006年,市净率中位数分别为1.5倍、2.25倍和2.26倍,当时的上证指数点位分别是1039.04点、2007.20 点和1718.56。

中位数估值五年来首次跌落

如果不是回溯历史数据,我们或许很难想象,在今年大跌之前,A股的中位数估值水平一直高于2015年牛市前夕,个股中位数估值迟迟没有大幅度回落,这也凸显了这一年A股估值特征的特殊之处。据券商中国记者统计,在2013年和2014年的7月5日,A股市场的市盈率中位数分别是28.91倍和36.93倍,市净率中位数分别是2.25倍和2.85倍,此时可看成是2015年杠杆牛市的前夕。

在2015年7月5日,在经历快速上涨、又回落后,A股市盈率中位数上升至58.25倍,较一年前增加57.74%,同时市净率中位数达到4.82倍,较一年前增加68.94%。但较为诡异的是,即便经历了2015年股灾、2016年熔断,截至2016年7月5日,A股市场的市盈率中位数仍高达56.5倍,市净率也达到4.37倍,似乎没有丝毫要回落的意思,且这种现象延续至了2017年7月5日、市盈率中位数达到47倍。

更直接的比较是,2015年7月5日,上证指数3686.92点,市盈率中位数58.25倍;2016年7月5日,上证指数3006.9点,市场市盈率中位数56.5倍。这意味着,在时间跨越一年、指数下跌超600点后,市场中位数估值其实没有下降多少,呈现指数估值降低、个股仍有高估值的现象。换言之,在2015股灾后的两年时间里,个股估值一直没有出现大幅度的回落,个股估值没有回归至2015年牛市爆发前水平。

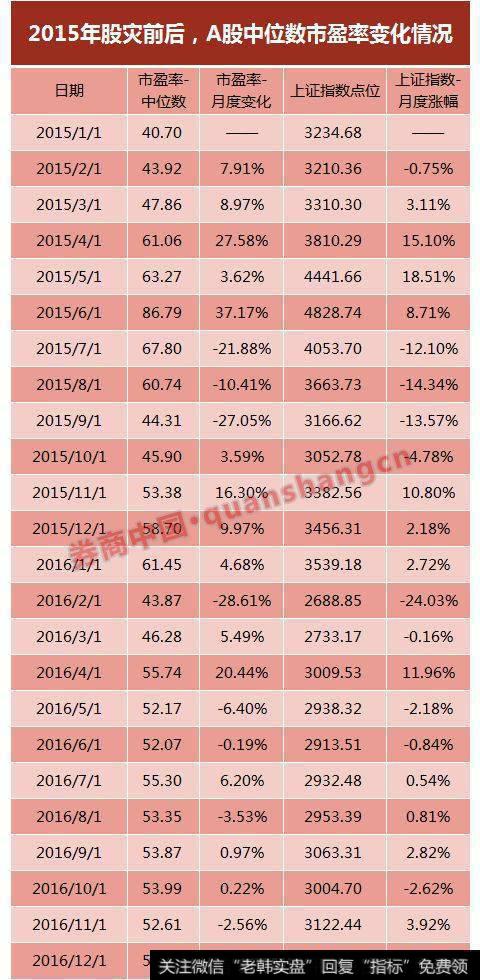

观察2015年和2016年的月度估值,这一迹象会更为明显。

市盈率变化情况

如图表所示,A股的市盈率中位数在2015年6月1日达到峰值的86.79倍,上证指数4828.74点,之后迎来股灾,这一估值在2016年2月1日降低至43.87倍的低点,但又反身向上,直到2016年12月达到53.76倍。通过对比上述历史数据,如今A股的难能可贵在于:不仅指数已经降低至历史估值低点区间,就连个股的估值水平,也已经回落到五年前左右水平,其中全A股的市盈率中位数达到29.91倍,2014年以来首次低于30倍。

多个指数逼近历史极限

多个指数已进入历史低点区间,且不断逼近历史极限数字。

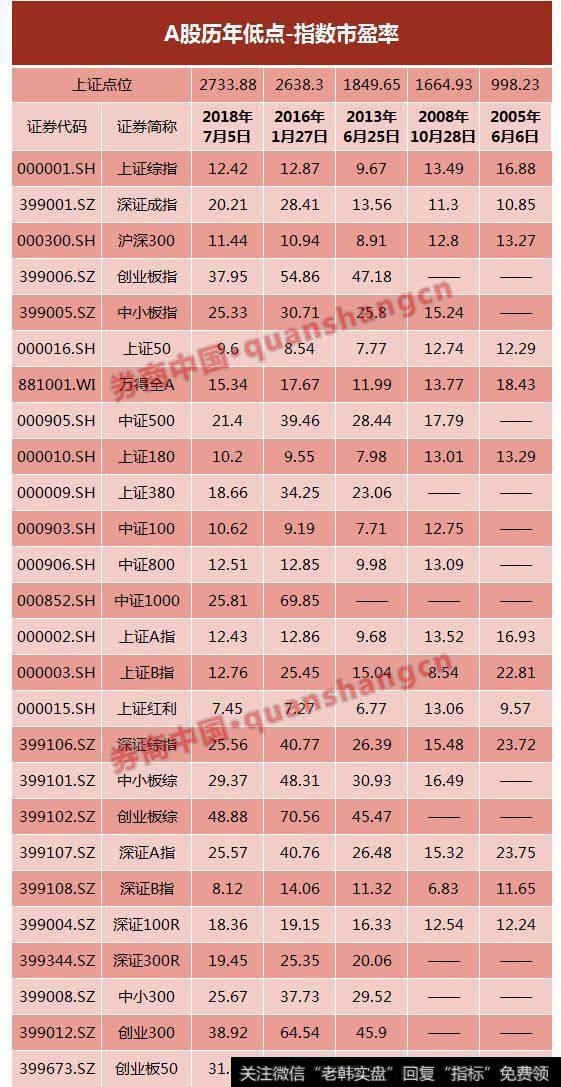

A股历年低点

截至目前,上证综指市盈率为12.42倍,低于熔断底部2638.3点的12.87倍,低于2008年底部1664点的13.49倍,也低于历史大牛市前夕2005年998.23的16.88倍,但高于2013年1849.65点的9.67倍。同时,创业板指市盈率降低至了37.96倍,低于上证2638点时的54.86倍,也低于1849点的47.18倍,已经处于历史地位区间,只高于2013年和2012年的极限值。

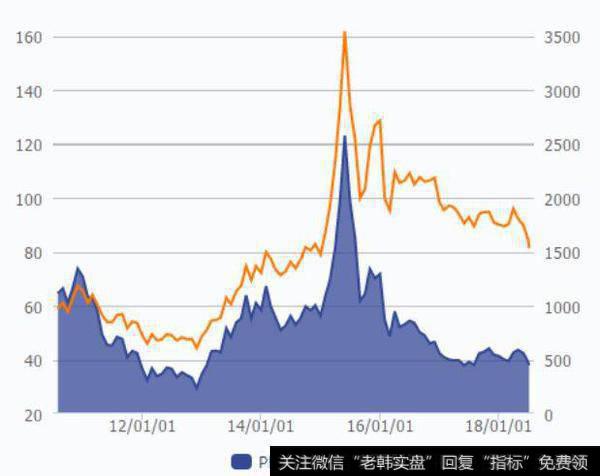

市盈率走势图

创业板历史市盈率走势

横向比较来看,在纳入统计的26个A股市场指数中,有14个市场指数市盈率低于20倍,有10个低于15倍,其中上证红利、深证B指和上证50估值最低,市盈率分别只有7.45 倍、8.12 倍和9.6倍。此外,上证180、中证100和沪深300的估值也较低,动态市盈率分别为10.2倍、10.62倍和11.44倍。与此同时,估值最高的4个指数均来自创业板,分别是创业板综、创业300、创业板指、创业板50,对应动态市盈率分别达到48.88倍、38.92倍、37.95倍和31.88倍。

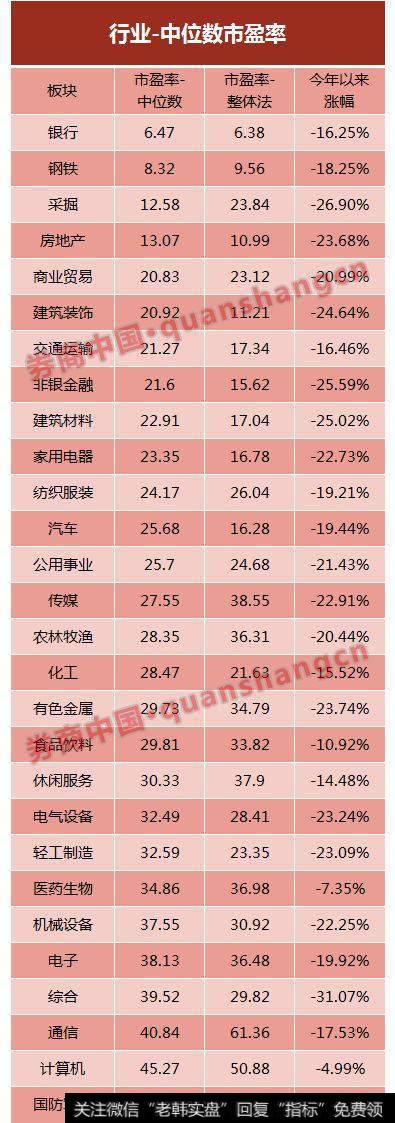

行业:银行钢铁采掘估值最低

即便全市场已经处于历史估值的低位,但不同行业之间的估值状况仍有较大差异,最便宜的个股在哪里?据券商中国记者统计,在申万一级28个行业中,有18个行业市盈率中位数低于30倍,有11个行业市盈率中位数低于25倍,银行、钢铁、采掘和房地产等4个行业的市盈率中位数更是低于20倍,分别达到6.47倍、8.32倍、12.58倍和13.07倍。

中位数市盈率

其中,银行板块的市盈率中位数6.47倍,仍比熔断底部的2638点的6.01倍较高,但已经大幅低于1664点的9.66倍。同样估值较低的还有商业贸易、建筑装饰、交通运输和非银金融,市盈率中位数分别达到20.83倍、20.92倍、21.27倍和21.6倍。与此同时,国防军工、计算机和通信的估值水平较高,分别达到63.21倍、45.27被和40.84倍。具体到个股,截至收盘数据,两市有800股市盈率低于20倍,168股市盈率低于10倍,有12股市盈率低于5倍。其中深康佳A、嘉凯城、光明地产和宁波联合的市盈率低于4倍,分别达到2.35倍、3.31倍、3.81倍和3.96倍。

A股市场又遭遇一轮探底行情,其中7月6日上证综指创出阶段性新低2691.02点,整体估值处于近3年多来的洼地。出现阶段性底部的情况,在A股历史上并不少见,自2000年以来,上证综指在熊市中曾创出3次底部,分别是998.23点、1664.93点、1849.65点,最近的2016年1月27日则是出现阶段性的低点2638.30点,因为上证综指5178点以来的这一轮熊市是否结束尚待观量。

在阶段性底部,估值水平较低是一大共同特征。而相较以往,目前A股市场出现较大的变化。有私募机构合伙人告诉第一财经记者,一方面,当前A股市场机构投资者占比较大,最近一两年已出现‘去散户化’现象;另一方面,随着上市公司数量增加,对经济的代表性也在逐步增强,使得A股市场结构性机会相较以往多。

此外,近年来市场的投资风格逐渐转变为“业绩为王”。有券商分析人士认为,2018一季度A股净利润率为10.2%,随着经济步入由大到强时代,A股净利润率中枢也将进一步抬升。后市该如何投?“做好防守,再找机会反击。”多位机构人士均表示,中长期角度看好消费升级和创新两大投资主题,并在这两大主线上寻找性价比高、成长和估值相匹配的公司。

又一次探底

最近一个月的时间,A股又遭遇一轮持续下跌,其中尤以6月19日下跌幅度最大,上证综指失守3000点整数关口,重回“2”时代,此后跌势不止并不断刷出阶段性新低,最新的阶段性低点2691.02点是在7月6日创出。这相较今年年初时的最高点3587.03点,跌近25%。对于这次A股下跌的原因,上海朴信投资管理有限公司创始合伙人、投资总监朱昆鹏告诉记者,目前的市场行情与近几年市场的变化有关,一方面投资者结构、投资的方法、研究方法包括估值体系相较以往进行了调整,投资机构更注重寻找高质量、高成长性的公司,并兼顾合理的估值。

一位北京的资深基金经理也表示,除了外围因素外,短期资金面趋紧也是一个原因,“现在比较大的问题是信心,如果大家对中国经济发展的信心比较强,去杠杆的节奏可以把控,整个风险还是可控的”。

伴随着这轮股市的持续下跌,股权质押的风险也逐步暴露,在业内分析人士看来,股权质押是前期影响市场的重要因素之一,但是从整体情况来看,股票质押融资风险总体可控,主要是部分因盲目扩张、想赚快钱、基本面较差的上市公司股权质押需要注意,但大多数专注做主业、质地优秀的上市公司并未面临此类风险。

以时间线纵观A股市场,2000年以来,在弱市行情中,持续跌出阶段性底部的情况并不在少数。对应的时间点分别为2005年6月6日上证综指创出低点998.23点、2008年10月28日上证综指跌至1664.93点、2013年6月25日上证综指下探出1849.65点,2016年1月27日创出阶段性低点2638.30点。

拉长上证综指的盘面走势来看,998.23这一低点是从2001年6月14日的最高点2245.44点开始下跌而致,期间经历陡坡式下跌、盘整再度震荡下跌,累计跌幅53.87%,历时4年;之后上证综指震荡上行,于2017年10月16日攀至最高峰值6124.04点,但在一年的时间下跌逾4000点,跌幅超7成,创造出新的底部1664.93点;接着上证综指再度上扬,在2009年8月4日创出新高3478.01点,经过盘整、震荡下跌、盘整之后再度创出阶段性低点1849.65点,前后历时近5年;之后经过盘整,上证综指在2015年6月12日创出新高5178.19点,经历三次异常波动,创出阶段性低点2638.30点,累计下跌46.59%。

对于历次股市阶段性底部出现时的背景,一位的私募机构高管回忆称,2005年6月份那次,主要是因为当时监管层提出启动股权分置改革的试点工作,市场对此没有信心而引发恐慌,之后证明是正确之举;2008年的低点则是因为国内宏观政策系统性收紧,叠加全球金融危机冲击;2013年6月份创新低主要是因为“钱荒”事件。在近期的报告中也做出类似的分析,对于2016年年初市场下跌的原因,他指出,“源于在15年12月美国加息后市场担忧人民币贬值风险,以及熔断机制的推出放大了市场恐慌情绪。”

估值处于相对低位

每一次阶段性底部的出现,有些影响因素可能类似,也会出现一些类似的特征,但也有不同之处,这背后也体现出A股市场不断演变的过程。估值水平较低是每次阶段性底部出现时的一大共同特征。以7月6日的估值情况来看,A股市场整体市盈率(TTM,下同)为15.41倍,为今年以来最低水平。其中,上证A股市盈率为12.51倍,深证A股市盈率为25.74倍,中小企业板市盈率为28.59倍,创业板市盈率为48.51倍,前三者的市盈率均为今年以来最低水平,而创业板的市盈率最低水平则是在今年2月份。

以代表A股中规模大、流动性好的沪深300、中证100、上证50三大指数的市盈率来看,分别为11.50倍、10.69倍、9.68倍。对比上述4次阶段性底部时A股市场市盈率情况,7月6日的A股市盈率高于2008年10月28日的13.77倍、2013年6月25日的11.99倍,低于2005年6月6日的18.43倍、2016年1月27日的17.67倍。以相对代表蓝筹股的沪深300指数市盈率来看,7月6日的这一项市盈率水平介于前两次底部和后两次底部之间,即高于2013年6月25日的8.91倍、2016年1月27日的10.94倍,低于2005年6月6日的13.34倍、2008年10月28日的12.80倍。

在多位资本市场人士看来,目前A股处于低位震荡的状态,市场估值处于相对低位,但是否已到底部尚不好说。不过随着A股的演变,当前市场情况与此前下跌相比也出现一些不同之处。投资者结构方面是一大体现,“跟以前相比存在较大的差异,当前市场是机构投资者较多,受过专业训练的投资者增多,研究上市公司更具有深度和广度,尤其是最近一两年出现‘去散户化’现象,市场对概念的炒作也没有以前明显。”朱昆鹏分析称。

中国银河证券研究院投资研究部负责人鞠厚林近期也指出,今年一季度,非散户持仓的持仓比例超过60%,A股市场的机构化程度明显提高;此外,国际化进程也在加快,有利于国外投资者和国外的投资理念进入到中国,国外投资者更加青睐各行业的蓝筹。从上市公司的广度和深度上来看,朱昆鹏认为,目前上市公司对经济的代表性与2005年和2008年之时存在较大不同,当前随着上市公司数量增加,类别更具多元化,对整个经济的代表性在逐步增强,从而使得A股市场结构性机会相较以往多,不像以前因证券市场的上市体量较小,容易出现齐涨齐跌的情况。

从上市公司的数量来看,2005年6月6日时,上市公司数量为1301家;2008年10月28日时,上市公司数量为1570家;2013年6月25日时,上市公司数量为2453家;2016年1月27日时,上市公司数量为2803家;到今年7月6日时,沪深两市共有上市公司3531家。此外,近两年来,业绩成为A股市场的核心变量。“新时代行业集中度提升和产业结构优化将推高A股净利润率。”荀玉根分析称,2005年以来A股净利润率均值为8.9%,高点在2007第三季度,为10.9%,低点在2005年第四季度,为5.0%,而2018一季度A股净利润率为10.2%,随着经济步入由大到强时代,A股净利润率中枢也将进一步抬升。

“根据2011年-2017年各个季度的净利润占全年比重均值和2018年一季报业绩,推算出全年净利润,最后结合所有者权益推算出ROE(净资产收益率)。由此,推算2018年A股ROE为11%,剔除金融后为9.9%,剔除金融两油后为10.9%,ROE仍处上升周期中。”