利润表核算出来的净利润是以权责发生制为基础的,而现金流量表是以收付实现制为基础编制的,两者属于完全不同的“道德标准”。同样是“赊点大米来做饭”,前者讲道理,因为我用了你的米,我就欠你钱,我做饭的成本自然要计算“米”这一项;而后者呢,我是用了你的米,可是我不是没有付钱吗?没有付钱,我口袋里的钱没有减少,就先不算成本。

表4-1老母亲餐厅在第一次聚餐后现金流量表附注

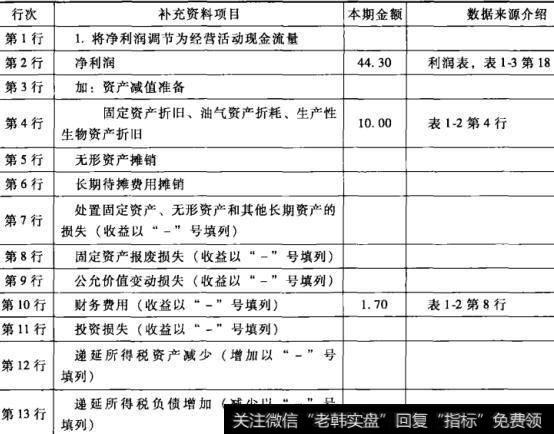

从表4-1可以看出,间接法编制现金流量表,就是将企业本期的净利润调整为经营活动产生的现金流量的信息披露过程,这种转换需要分3步进行:

(1)以权责发生制下的净利润(即“利润表”中的净利润)为起点,剔除非经营活动产生的利润,将“净利润”调整为经营活动产生的净利润(权责发生制)。

因为计算利润是减各种成本费用,还原的话,就是加上那些不应该减的项目,第一步我们先调整曾经减少利润但与经营活动无关的项目,如处理固定资产等的损失、固定资产报废损失、财务费用(利息等)、投资损失等,再减去曾经增加利润但与经营活动无关的项目,如处理固定资产等的收益、投资收益等。把与经营活动无关的支出剔除,由此得出经营活动产生的净利润(权责发生制下),具体到表4-1,是指第7行到第11行的内容。

(2)通过对经营活动中与利润有关但与现金无关的项目进行调整,将权责发生制下的经营活动的净利润调整为“收付实现制下的净利润”。

虽然引起企业利润减少,却没有现金流出的项目主要有存货增加、递延税款贷项、计提坏账准备、提取的存货跌价准备、固定资产折旧、无形资产摊销、长期待摊费用摊销等,这些项目在计算利润时是利润的减少项目,但是从现金流动的角度来说,并没有真正的现金流出,还原的话,需要加回来,如果是反向发生额,则减掉,具体到表4-1,是指第4,5,6三行的内容。

(3)通过对经营活动中与利润无关但与现金有关的项目进行调整,将“收付实现制下的净利润”调整为“经营活动产生的现金净流量”。