自前美联储主席格林斯潘开始,美联储的货币政策逐渐由总量控制变为利率控制。

对一个相对封闭经济体来说,总量控制和利率控制没什么不同,但是对美国这种开放经济体来说,利率控制和总量控制效果区别极大。

美联储印钞+国民储蓄=对内投资+对外投资

这是一条等式,当美联储控制货币总量时,其同时控制了对内投资和对外投资两个市场,但当格林斯潘以抗通胀斗士之名以利率水平仅控制美国国内通胀时,其有意纵容放大了对外投资的波动。

从而使得在经济低迷期时,美国仅控制本国的国内货币不对本国经济走势造成负面影响,即实现格林斯潘强调的货币中性。

而放任美元低利率与国外市场形成息差,导致美元蜂拥而出对外套利。

正常情况下资金的流动将导致息差逐渐平衡,但美联储对利率的控制将导致息差会一直存在,不调控货币总量的美联储将对美元海外流动性提供无限支持,形成海外美元流动性泛滥。从而迫使其他国家降息应对以减少息差套利,造就全球的宽松环境。

全球货币宽松所创造的需求会拉升美国经济平稳增长。

这是格林斯潘所设置的CPI陷阱。

而中国,成为了美国放水的最大承接方。

2007年末,中国外储1.53万亿,2014年中,外储3.99万亿;

而中国特色的外储结汇制度又将外储以外储占款的形式结汇为基础货币,2007年末外汇占款为11.52万亿元,2014年6月达到顶峰,为27.35万亿元,之后开始下降,2016年末为21.94万亿元,2017年末为21.48万亿元。

M2可简略看成基础货币和贷款两部分;

快速增长的基础货币只是M2高涨的一个因素;

M2的高涨还来自于商业银行的放贷能力,假如社会对资金并无需求,那么M2也没有快速扩张的能力。

2008年,中国政府主导下开启了一轮强投资经济刺激,由于中国的国有企业、国有银行同属国有资本,两者之间较少考虑风险问题,很容易达成行动的一致性,而政府和国企往往由于政绩效应追求扩大投资规模,银行又乐于满足无风险的政府和国企的贷款需求。

这导致了中国刺激性政策效率极高,其大半由政府和国企负责实施,国企和政府的贷款急速攀升在这一时期极大地推动了M2的增长。

同期2009-2012年美国国内货币总量的增长年均只是4.5%左右,根本没有出现所谓的“流动性泛滥和恶性通货膨胀”,其流动性主要体现在海外。

至2017年底,中国M2/GDP超过200%,远远超出美国M2/GDP之比70%,由于两国统计口径不一致,约形成30%的误差,即按中国统计口径,美国M2/GDP约为100%,显然不是一句统计口径不同可以解释的了。

其形成的主要原因就在国企和政府投资中往往更看重规模而不看重收益,如高铁已形成了五万亿的负债。

2008大投资期间低收益债务需不停的以更大规模的债务覆盖旧债,目前国企和政府负债约有130多万亿。部分只能不停的以更大的新增债务来覆盖旧债,资金流动性被锁住,导致了M2的数字虚高超出了事实上参与正常市场运作的M2数量。

如以美国数据M2/GDP为100%计算,可能有85万亿的M2被锁住。只能以新债覆盖旧债。约占国企政府负债的65%。

这就是货币天量增长的根源,其源头来源于美联储的宽松及中国结汇制度形成的外储占款,其发展壮大来源于国企政府的高额贷款。

那去向呢?

来分析一下高M2造成的后果。

以交易等式看,即货币+负债=商品+服务;

将金融资产从商品和服务中单独摘出来就为;

货币+负债=商品+服务+金融资产。

货币和负债可视为M2;

商品和服务可视为名义GDP(统计局公布的GDP为名义GDP,统计局公布增速为实际增速已扣除价格影响);

那么等式就更改为

M2=名义GDP+金融资产。

由等式可分析

M2增速超越名义GDP就是对金融资产价格的推升支撑;

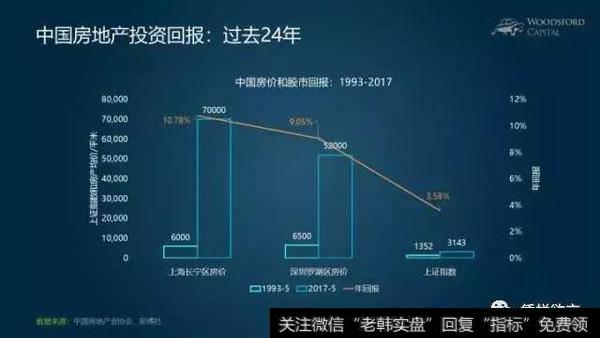

房子为商品和金融资产的天然结合体,由于中国股市的发展不完善,房产也是中国最好的金融资产。

M2对金融资产价格的推升也主要体现在房产上。

M2推动了资产价格上涨——资产估值升高——资产抵押贷款升高——继续推涨M2——正向循环。

转折点来自于美联储的政策变向;

当美国CPI增长过快,有迹象显示经济过热时,美联储以调控CPI为由头,拉动美国本土利率上涨,当美国国内利率超越海外时,国外套利的美元资本将流回美国本土。

美联储以CPI为指标调控利率升高时,会控制较长一段时间内美国国内市场利率对海外美元的虹吸作用不削弱,用以吸引资金回流保障美国的经济发展。

这个过程中,其他国家必须保持对美国汇率和利率的复合高位以保障资本的收益从而避免资金外流。

来分析一下原因

国内印钞+国民储蓄=对内投资+对外投资

上面也用过这条等式

当其他国家(国内印钞+国民储蓄)恒定时,如汇率和利率不能保障复合高于美国,对内投资将减少,对外投资将增多。

即算增加管制,资本是逐利的,也总会想方设法躲过管制。

最好的办法就是保持对内投资比对外投资更有收益。

资金才不会流走。

从等式也可以看出,(国内印钞+国民储蓄)越多,对内投资的收益越差,对外投资的动力则越强。

越强的对外投资动力代表了越多本币兑换外币需求,越有本币贬值动力,越需要在利率上予以补偿,以保障复合收益较高。例如最近的阿根廷。

而保障国内经济发展已形成了对货币的依赖,如货币增发速度不够则难以保障经济发展。

增加印钞才能推动经济发展和减少印钞才能避免资本外流,条件的相互背离形成了发展中国家的障碍,不唯中国。

两个条件中那个正向效果比较强才是要考虑的根本。

(国民储蓄+国内印钞)与M2一体两面,与杠杆率息息相关。

国内印钞+国民储蓄=对内投资+对外投资

当印钞拉动经济能力已至边际时,加速去杠杆在等式左端减少可投资量,提高利率在等式右端提升对内投资的收益,才能对抗资本的外流。

对国家而言,在美元的紧缩周期中,就是一场资本争夺战,谁能留的住资本,谁就是赢家。

对个人而言,资本争夺战中,看好你的资本,那是香馍馍。放下你的杠杆,那才是烫手山芋