初始止损:答案还是问题

在许多交易者心目中,止损设置已经上升为一种艺术形式,因为入们不知道初始止损是一个答案还是一个问题。对于这个问题的回答,决定于交易者的经验。通常,止损就像是价格的一块磁石。市场常常击中止损,但只是稍作反转,便又恢复原来的趋势。所以,初始止损可以轻易地考验交易者的耐心。即便如此,初始止损也应该是管理交易风险的一个重要组成部分。本章将对几个与风险控制相关的常见问题进行讨论。详细的示例见后面几章。

如果交易者使用初始止损,就要遵守资金管理规则,从系统设计和市场波动性中得出止损的值。一种良好的风险控制思想是使用2%的总资金初始止损,然后使用最大不利偏移(英文缩写为MAE,盈利交易巾的最大资金回撤的分布)来为特定的系统选择止损金额。在计算合约数目之前,要把MAE与一些对市场波动性的度量关联在一起。于是初始止损有三个标准:资金管理、MAE和波动性。

另一个问题是交易者是否应该将止损订单交给经纪人。许多交易者拥有计划好的出厂价格,却不将订单放置在市场中。他们喜欢实时监控市场,然后自己在必要时自己放置出场订单。这种行为在交易行业中被称为“随机初始止损”。如果交易者没有良好的纪律和判断力,那么随机初始止损可能不适合你。但是,如果交易者不能连续监控市场,那么将止损订单交给经纪人将是比较谨慎的做法。

在系统测试时我们应该使用多大的初始止损呢?这取决于我们使用的数据类型和系统设计的种类。问题是使用紧凑的还是宽松的止损。每份合约紧凑的止损额可能小于500美元,宽松的止损额则可以达到5000美元。

假设我们只有目钱数据。在这种情况下,很难准确测试紧凑的止损,因为盘中价格的超常变化是未知的。假设我们交易债券市场,典型的日内价差是1000美元。如果我们在日线数据上使用100美元的止损,那么大部分系统测试软件将在入场当日便止损退出,因为我们不知道确切的价格变化轨迹。当然,如果你有盘中数据,就可以更准确地测试100美元的止损。所以,如果要测试非常紧凑的止损,就需要盘中数据才能准确测试。

广义上说有两种类型的系统:一种可以白校正,另一种不可白校正。自校正系统具备看多和看空入场的规则。这种系统会逐渐为看空交易产生一个看多信号,反之亦然。因为这些系统是自校正的,所以相反的信号会限制亏损,即便不使用初始止损。当然,亏损决定于市场波动性,很容易便会达到每份合约1000美元。

不具备自校正能力的系统包括那些只能做多或只能做空的交易系统。于是,交易者可能会得到一个虚假的做空信号,而且在长期的上涨趋势中贝做空头交易。这些系统中的亏损不受限制,所以必须使用初始止损来保护资本。带有出场策略的单边交易系统拥有自校正能力,出场策略将限制单侧系统的亏损,在一些预先选定的价位了结交易。例如,一套自校正的、只从看多侧交易的系统有一个出场止损,该止损位于最近14日的最低点。

如果我们在测试自校正系统时不使用初始止损,那么我们可以对入场信号的效率获得更多的感性认识。但是,如果系统不是自校正的,那么在测试时必须使用初始止损。问题仍然落在初始止损的宽松度上。相对宽松的止损,比如定义为每日价差10日平均的三倍,是一种很好的选择。这样,止损对测试结果的影响比入场规则对测试结果的影响小。如果交易者喜欢紧凑的止损,就使用盘中数据,或者使用一个大于近期价格区间的金额。

我们所使用的数据组将对初始止损的选择结果造成很大影响。如果数据组中有许多交易区间市场,那么紧凑的止损将产生双面拉锯式的亏损。即便每次亏损额都比较小,一系列亏损的总额也是比较大的。使用相对宽松的止损将避免在交易区间内产生双面拉据式的亏损。如果市场在做趋势运动,那么初始上损的值便不是很重要。所以,趋势市场将允许系统使用紧凑的止损,而且可以得到一些令人称奇的测试结果。

相对宽松的止损,在1500~ 5000美元之间,工作得非常好。如果止损相对宽松,那么在相互靠近的值之间差别就非常小。反之,如果止损比较紧凑,那么在止损中微小的变化将使资金产生巨大的波动。所以在本书中使用日线数据测试的系统,止损范围从1000 ~ 5000美元。

本书中讨论的内容并非依赖上损的金额。有时宽松的止损是一个必要的设计特性。在这种情况卜我会对使用宽松止损的理由进行说明。实际上,如果读者不喜欢我的止损,也可以根据自己的偏好来重新测试这些系统。

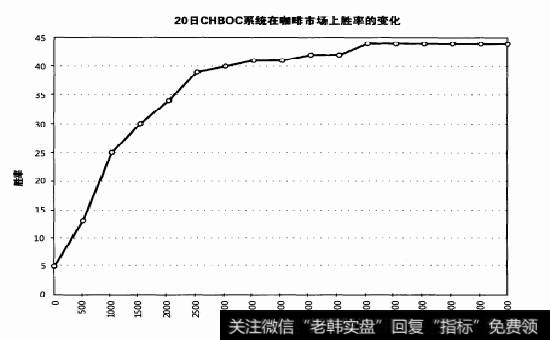

一些实际的计算将证明这些讨论。这里我们使用标准的20日收盘通道突破交易系统(CHBOC)。如果今天的收盘价高于最近20日的最高价,那么系统就在收盘时买进。做空交易的条件与此相反。

如果今天的收盘价低于最近20日的最低价,那么系统将在收盘时卖空。我们在咖啡市场上测试该系统,咖啡市场中同时具有较大的波动性和较强的趋势。初始止损的变化从0 ~ 8000美元,增量为500美元,滑移价差和佣金量为100美元。

总之 ,如果在自校正系统中使用宽松的止损,那么我们会获得更好的系统性能。如果止损“太紧凑”,那么在止损中微小的变化也会影响系统长期的业绩。如果止损“非常宽松”,那么改变止损将没有任何作用。当我们放宽初始止损时,利 润首先增加,然后便变化缓慢。意思是说,一旦我们超过波动性的阈值,再增加初始止损作用便非常小了。

使用宽松止损的另一项作用是 ,我们不能准确测试小于日价格区间的止损。理想情况下,我们应该使初始止损基于资金管理规则、系统的最大不利偏移和市场波动性。选择初始止损的方法有很多,一旦选择了一种,就要坚持使用它。