标普500指数:不那么“客观”的蓝筹股指数

标普500历史比较悠久,也是一只蓝筹股指数,有500只成分股。

虽然标普500和沪深300一样是一只蓝筹股指数,但标普500并不单纯是依照上市公司的规模来选股。标普500并没有限制入选公司的市值规模,换句话说,标普500不仅有大公司(大约占90%),还有很多中型公司(大约占10%)。

这些公司的入选标准得是一个行业的领导者。所以标普500是一个附带主观判断的蓝筹股指数。

除了是行业的领导者,成分股的ROE也是入选标普500的一个硬指标,长期ROE更好的成分股更容易入选。这也导致标普500的估值表现与一般市值加权的指数有一定的差异。

标普500是最早被跟踪并发行指数基金的指数。早在1992年就出现了标普500指数基金,在美股里最出名的标普500指数基金是道富银行的SPDR,代码SPY(美股一般采用字母作为代码)。

标普500也是目前追踪资金最多的一只指数,上万亿美元的基金投资在标普500指数上,远超其他美股指数。这么多的资产甚至带来了成分股买入效应:如果一只股票被入选标普500,在入选后股票会获得大量指数基金资金的买入,导致出现一定的上涨;如果被标普500淘汰,也会因为短时间卖出量比较大导致下跌。

标普500的三个特点

1.更“宽”的宽基指数

标普500是一个非常不错的宽基指数基金,相比较我们平时接触到的沪深300、恒生等指数,标普500在行业配比上相对更加均匀。

美股也是遵循10个一级行业这样的行业分类方法,我们可以看到,10个一级行业中,占比最高的是信息技术,达到19.29%,其次是金融,15.33%,医疗保健、日常消费、非日常消费(可选消费)占比也不错。

我们再来看看A股同等定位的沪深300指数,虽然也是包括了10个一级行业,但沪深300偏科比较严重,金融占据了4成,像信息技术、医疗保健、日常消费等优秀行业,沪深300占比都不足。

我们在以前分析行业指数的时候提到过,长期来看,医药、日常消费是最好的两个行业,周期性小、自由现金流高、股票长期收益好;可选消费和金融是次好的行业,但也能战胜市场平均。信息行业中的龙头股也会非常不错。

除此之外的行业,像材料、能源等,周期性更加明显,暴涨暴跌,长期收益并不好。

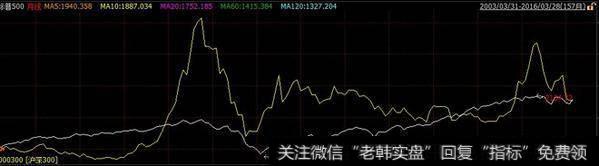

标普500中,好行业占据了54%,而沪深300仅有30%。这使标普500相对来说周期性更小,走势更加平稳,更容易实现“慢牛”。可以对比一下同期两者的走势,暴涨暴跌的是沪深300,慢牛的是标普500。标普500更加接近我们所期望的“漫长牛”。

这就是标普500的第一个特点:标普500是一只更加“宽”,更加稳的宽基指数。

2.代表美股市场的基准收益

标普500的第二个特点是作为市场基准,反映市场的平均收益。换句话说,如果主动基金经理或是自己投资的收益比不上标普500,那还不如投资标普500指数基金。巴菲特也提到过,如果他去世,剩余现金会买入标普500指数基金,原因就在于标普500可以获取市场平均收益。

那标普500的收益率到底是多少呢?

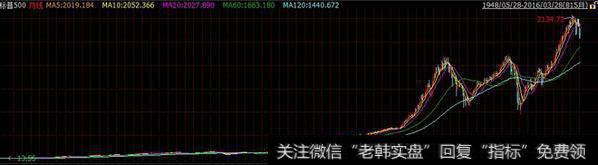

标普500的起始点数是10,从1941年开始,到今天标普500是2037点。不算股息收入,标普500在75年里上涨了200多倍,年化收益率大约是7%。考虑到标普500历史平均股息率约2-2.5%左右,标普500在过去的75年里能给投资者带来9%左右的年化收益。

实际上这个收益是弱于同期港股和A股的,毕竟过去20多年是中国经济崛起的阶段,上市公司的盈利增速比美股高很多。但给人的感觉是美股牛市更多,赚到钱的人更多,原因就在于标普500的上升走势比较稳健,给人感觉更牛一些。

3.美元资产,分散人民币风险

作为国内投资者,我们投资标普500还有一个非常重要的作用,就是分散人民币风险。

一来标普500是美元资产,二来标普500自身的波动性比A股低很多,相关性也不大。所以持有一部分标普500指数基金,可以分散人民币贬值风险和股市波动的风险。

不过因为国内的外汇限制,目前很多投资美股的QDII基金暂停了申购。目前可以从场内买投资美股的ETF来过渡。有能力直接投资美股的,可以自己转外汇去买。

不过前提是标普500的估值值得投资:我们可以耐心等待标普500值得投资的时候再出手配置。

标普500指数什么时候值得买?

这个是我们最关心的,标普500指数什么时候值得买?

投资标普500我们也是参考估值指标。对标普500来说,因为行业分配比较合理,盈利波动较小,所以用市盈率估值是比较合适的。我们可以看一下标普500盈利走势图,98-99年互联网泡沫,08-09年经济危机盈利出现短时间的暴跌,大多数时间里还是比较稳定,适合用市盈率估值的。

标普500在挑选成分股的时候,也会注重挑选高ROE的股票,所以市净率也可以作为标普500的辅助参考。

标普500在80年代前和80年代后的估值表现有比较大的差异。标普500在70年代估值较低,而在80年代末到2000年估值比较高。

巴菲特对这段历史分析的时候,介绍过导致80年代前后美股表现迥异的首因是利率。1964-1981年,美国长期国债利率大幅上升,从4%上升到15%,过高的利率抑制了股市的表现,导致美国股市在此期间表现非常不好;而后17年回落到3.5%以下,推升了股市的整体估值,开始了美股的长期大牛市。

这种解释还是很有道理的,毕竟“利率至于投资就好比地心引力至于物体,利率越高,向下牵引的力量也就越大。”

另一个原因则是因为行业占比的变化。从80年代起,信息科技、医疗、消费等行业在美股中占比逐渐提高,特别是信息科技行业,得益于90年代的科技泡沫,产业得到了较大发展,直到今天仍是标普500占比最高的行业。优秀行业盈利稳定、周期性小,相应的估值也会比较高。

低利率+优秀行业成为主力,使得标普500从80年代末开始,再也没有出现像70年代10PE以下这种低估值了。

这种情况能否持续呢?

在未来较长的时间里仍然还能延续。信息科技的龙头股、日常消费、医药等行业,之所以优秀,一个很重要的原因也在于需求的稳定性。这些行业不会在短时间里出现较大的变动。所以标普500的这种估值特性,未来比较长的时间里仍然会延续。

所以我们在分析标普500的时候,需要区别对待不同时期的历史估值。

标普500的高低估区间

从80年代至今,排除掉因为盈利突然下跌导致的市盈率上升,标普500平均市盈率在17倍;有16%的时间里,处于14倍以下的低估值;有16%的时间里,处于高于22倍的高估值。所以我们可以在标普500市盈率低于14倍的时候分批投资它,在高于22倍的时候卖出。

其中98-99年、08-09年的时候,标普500出现过两次盈利的突然下降,这段时间里市盈率是失效的。像08年经济危机的时候,标普500的市盈率突然暴涨,如果这时候误以为估值高了卖出,实际上是错误的。

出现特殊情况时,我们可以用市净率来辅助。

因为标普500的成分股ROE不错,所以对应的市净率也相对高一些。同时期的PB均值在2.7-3倍之间,PB的低估区域大致是在2.3倍以下,高估区域大致在3.5倍以上。在市盈率失效的时候,可以用市净率辅助估值。

我们可以通过什么来投资标普500呢?

SPY是全世界第一只标普500指数基金,也是规模最大的一只,达到了千亿美元以上。在美股市场投资标普500,SPY是不错的选择。

顺便夸一下美国指数基金网站,各种估值披露信息等都比较完全,不像国内,要啥没啥。

我们可以看到当前标普500PE静态市盈率约为18.85,市净率约为2.68,近几年的每股盈利增长率约为10.16%。这些数据都处于正常区间,我们可以继续耐心等待。

国内投资标普500,因为QDII基金限制了外汇,所以目前可以通过博时标普500ETF来投资。国内投资标普500,还要额外承担一部分的汇率风险。如果未来美元相对人民币升值,大概率是赚到了,反过来则会影响我们投资的收益。这是一把双刃剑。

总结

相对国内金融占比过高的沪深300,标普500是一只更加全面优秀的指数:行业配比合理,盈利稳定,长牛使大多数投资者收益都还不错。标普500指数的口碑、成熟度、稳定性,都是国内指数所要学习的。

美股当前估值处于正常范畴,但美国有一定的加息预期。利率升高会一定程度的压制股市的表现,这对我们是一件好事~可以耐心等待美股落入我们的狩猎区

标准普尔是世界权威金融分析机构,由普尔先生于1860年创立。标准普尔由普尔出版公司和标准统计公司于1941年合并而成。标准普尔为投资者提供信用评级、独立分析研究、投资咨询等服务。1975年美国证券交易委员会SEC认可标准普尔为“全国认定的评级组织”或称“NRSRO”。2011年4月18日,标准普尔把美国长期主权信用评级前景展望由“稳定”下调为“负面”,维持主权信用评级不变。

标准普尔作为金融投资界的公认标准,提供被广泛认可的信用评级、独立分析研究、投资咨询等服务。标准普尔提供的多元化金融服务中,标准普尔1200指数和标准普尔500指数已经分别成为全球股市表现和美国投资组合指数的基准。该公司同时为世界各地超过220,000家证券及基金进行信用评级。目前,标准普尔已成为一个世界级的资讯品牌与权威的国际分析机构。

标准普尔500指数的计算公式如下:

标准普尔500指数 = 500间公司的总市值/最新指数除数*最新指数除数即基准值