巴菲特重仓股的共同特性应该就是巴菲特选股的思路、原则和条件,以下巴菲特核心重仓股的共同特征:

第一,产品需求永无止尽的快速消费品公司。

行业内已经认识到巴菲特几十年来主要是投资消费和金融,其中消费是第一位的。只是这种消费类公司都是快速消费品,而不是耐用消费品和慢速消费品。巴菲特没有投资房地产,也没有投资一些商品更换周期长的公司。可口可乐巴菲特一天自己就喝几瓶,华盛顿邮报天天一份新产品,宝洁吉列、美国运通的服务和产品全部都是快速重复消费。而且这些重仓股的产品和服务在生命周期上几乎都是无始无终的,不能想像美国人不再喝可乐了,也不能想像美国人不再用快递服务了,生命周期无限长的快速消费品是巴菲特核心重仓股的第一特点。

第二、买大不买小、买老不买新、买垄断不买竞争

巴菲特买大不买小,买老不买新,所有的重仓公司都是其所在行业的超级龙头和绝对老大,这些公司也是美国企业界的巨无霸。巴菲特不介入处于自由竞争阶段的行业和公司,他只买那些已经实现了完全的寡头垄断行业中的超核心龙头股。华盛顿邮报几乎是美国舆论媒体的旗帜;可乐、宝洁吉列、运通基本上这些企业都占据着整个行业的半壁江山。这些大的企业常常被人们视为成长乏力,但事实是这些企业因为长期经营所形成的内部稳定的经营体制和机制,加上行业竞争进入垄断而非常稳定,成长性并不逊色于其它公司。

巴菲特一生没有持有过所谓的中小盘股,巴菲特所持有的股票都具有长期生命历程,都是在他们已经经营了几十年后巴菲特才介入的,没有一个较长的经营历程,巴菲特甚至不看一眼,新的公司、小的公司、没有历史的公司在巴菲特的投资组合中从来得不到起码的重视和关注,而老的、有历史的、规模巨大的、行业绝对龙头则成为巴菲特重仓的核心公司。

第三,买简不买繁

巴菲特买的公司都不是特别依赖科学技术的行当。可乐是往水里面加点糖后灌装的产品,没有技术壁垒,有人说可乐有独特的配方,什么饮料都有配方,配方不是什么复杂神秘的事情。美国运通本身是快递出生,快递也没有什么技术。宝洁、吉列更是如此。巴菲特投资的公司都不是复杂公司,都不是工艺日新月异的行当。事实相反,我们可以看到巴菲特的核心重仓股都是几十年如一日的在单一产品上经营。所有的重仓股在经营历史上都没有业务转型、有没有向新产业进军,持之以恒的围绕着自己单一的简单产品,在可口可乐身上这一点体现的最集中,近百年的历程中,可乐的生产工艺没变化,公司的主打产品没变化,什么都没有变,就是在这一桶小饮料上做成世界性的饮料巨头。其它几家公司也是如此。

第四,买轻不买重

巴菲特买的公司的收入的进一步增长,利润的扩张,企业的壮大基本上不需要在人力、物力、财务、技术开发、设备投入、厂房建设等投入巨大的资源和力量。大部分公司不是重资产行当,都是轻资产行当。华盛顿邮报在这个问题代表性非常鲜明。一份报纸的成本包含办公、记者、编辑、排版等费用,但随着报纸发行量的扩大,其实成本并不同步增加,业务规模无限扩大中,成本相对锁定,一万份华盛顿邮报的成本和一百万份华盛顿邮报的成本差不了特别多。芒格在投资历程中曾提出一个问题,一个拖拉机制造企业要扩大业务规模,前提是先花钱买配件,先花钱建生产线,厂房设备、培训员工,之后生产出拖拉机来,拖拉机能不能卖得了不得而知,但卖拖拉机必须得先投入生产拖拉机的资金,而且想扩大产量也必须同步扩大资本支出,于是这类企业就不好成长。巴菲特显然也看到这类问题。他的重仓股选择不依赖于大量的资本支出、人力、财务的投入,业务量扩张的过程中少量的投入,甚至于不投入就可以扩大收入和利润,从而使得企业的发展过程中增加的收入大部分转化成了利润。

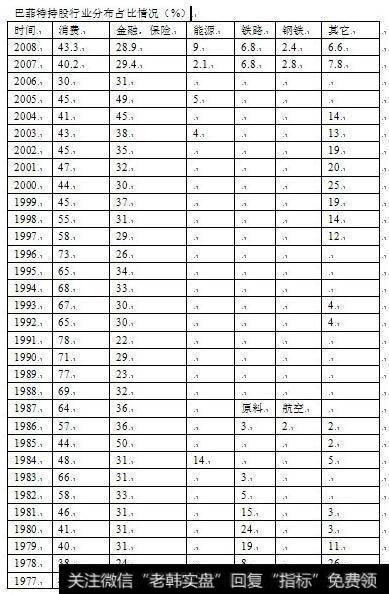

我们可以再看一下可口可乐这家公司,可乐与华盛顿邮报不一样,要想增加可乐的销售,还必须得增加生产车间、厂房和原料,比如可乐扩张到中国的过程就是在中国大量的建厂进行灌装。包括很多连锁企业,沃尔玛、苏宁、肯德基这些历史上的杰出成长股都好像是说要想业务量扩大必须扩张门店,表象是如此,但实际上这类扩张是无风险的复制,它不需要业务模式的创新、不需要技术的创新、不需要经营方式的创新,是对原来已经无限成熟、无限规范的业务模式、生产工艺过程在异地,在新市场领域的扩张。在这个扩张中,一般来说几乎没有风险,因为是此前的成功拿过来的重新利用,它不是进入一个陌生的行业,不是需要一种陌生的工艺技术、管理,它是在这个企业积累了几十年固有的成功优势和被市场完全证实可行的一套方法、原则的重新复制和再利用。所以这类扩张固然说业务量的扩张需要额外支出一些成本,但这类成本是保障的支出,是有一系列成功经验做保障的再复制,新开的店的风险极低,而且共享了原有公司所有的软资源,信息资源、品牌资源、管理资源,扩张过程中固然有一些费用投入,但是它几乎是轻车熟路的重新复制,从而成功率非常高。因此,适当的支出一些成本,只是这些资本的经营运作过程是原来老的模式的重演,没有新风险,一旦产品出来马上就可以转化为利润,这类企业也是轻资产公司。(详见如下附表:巴菲特持股行业分布情况)

作者:否极泰董宝珍