大家好,这是【周日不遛娃】的第十三篇。抱歉这次因为一些原因推送延迟了一天,写时事是基于一腔热血,主业依然是投资。

周日、晚八点、随笔、观市,我会努力保证这个专栏的定时更新,欢迎大家的评论、点赞和转发。——第十三篇写于2018月5日14日,周一,推送于20:00。

(一)

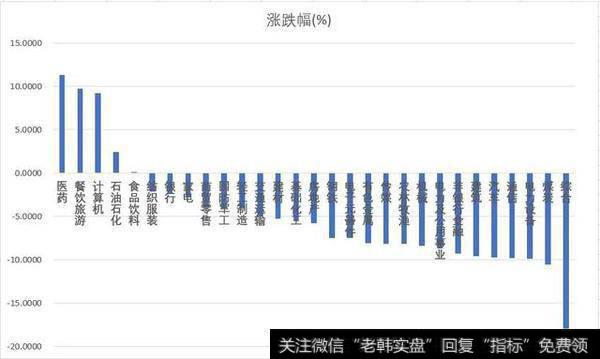

2018年以来,最强的板块是医药板块,年初至今的涨幅为11.36%,接下来的是餐饮旅游(9.74%)和计算机(9.27%),石油石化涨幅(2.46%)靠前主要是因为油价的持续上涨,在这之后的板块则都表现平平。

如果再看更精细的二级行业指数的话,83个二级指数里,只有17个板块的涨幅为正。其中生物制药(17.4%)、医疗器械(12.9%)、景区(12.5%)、软件(11.9%)、IT服务(10.7%)、化学制药(10.2%)的涨幅大于10%。

以公募基金为例,整体的业绩表现也是符合指数涨跌的,目前2018年排名前15的开放式公募基金,基本上都是医药的风格指数基金。——另外需要注意的是,以排名第一的国泰国证医药为例,上周五医药股整体回调时,它的单日回撤达到了5.19%,一定程度上形象的阐释了盈亏同源本质。

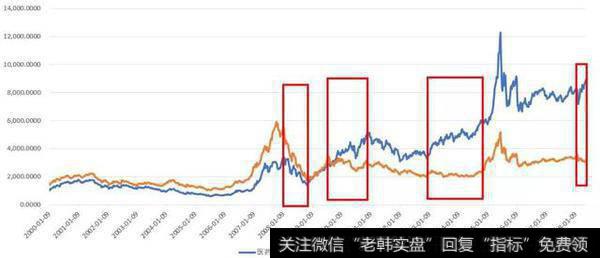

对于医药板块而言,防御性是非常明显的。2000年以来,医药指数有4次明显跑赢大盘指数,分别是(2008.1-2008.10)、(2009.10-2010.11)、(2013.1-2014.10)、(2018.2-至今)。——都是市场出现震荡及回调的时候。

不过这里我需要澄清一点,医药板块的熊市防御性有点像薛定谔的猫,说不清楚下一次还在不在。A股是一个典型的“牛短熊长”的市场,当出现单边的回调行情时,仅有2008年那一次,是医药股跑赢指数的,这里还考虑到2007年医药股是明显跑输指数的背景。而(2000-2005)/(2011-2012)/(2015H2-2016H1)这三轮单边熊市,医药指数该跌也是照样跌的,不含糊。

——所以,医药的防御性和超额收益,仅限于市场出现震荡(但并未向下破位)、热点涣散的时候,2010、2013-14、2018年初都是非常典型的案例,所以,医药与其说是熊市的防御品种,不如说是震荡市的特定进攻品种更为恰当。

从逻辑上看也非常的清晰,除去当年医改、仿制药等几轮特定行情带来的业绩爆发以外,医药股的估值从来没有便宜过,过去十年的PE BAND中枢一直在40倍左右。而且医药股的业绩确定性其实是没有传统消费股那么确定的,医保、医改、补贴等政策频频动荡,外界干扰极强,并不像白酒、家电那样可以用订单、消费习惯等因素精准判断。

估值不便宜、业绩干扰大、预测门槛高、估值模型复杂——所以医药股无论是估值还是业绩确定性,都不算特别纯的防御性品种,喝酒吃药也不是一个特别好的经验总结。

如果你能理解这一点本质的话,那么为什么医药股过去10年更像一个震荡市的进攻品种,包括为什么2017年只喝酒不吃药,许多问题都能一下子迎刃而解。——医药股既然没有估值的绝对安全边际(一直40倍左右)和业绩的高度确定性,如何能定义为熊市的防御品种呢?家电、白酒、公共事业的估值和业绩稳定性明显和医药不是一个层级的。

在美股,医药确实在有些分类里被归为大消费,但主流的标普指数分类里,则是分为能源(Energy)、材料(Materials)、工业(Industrials)、非必须消费品(Consumer Discretionary)、日常消费品(Consumer staples)、医疗(Health Care)、金融(Financial)、信息技术(Information Technology)、电信(Telecommunication Services)、公共事业(Utilities)10个大类。医药本质上和日常消费品(必须消费品)还是有点区别的,而且美股的大医药企业已经形成了非常成熟的研发—销售体系,现金流和利润已经远比国内的医药公司更为稳定。

(二)

那么,如何界定近期医药板块的涨幅呢?既然医药板块在过去几年主要承担了震荡市的进攻选手的角色,从这个角度出发我们也许能以管窥豹,一探究竟。

震荡市的出现,往往伴随着一轮反弹的结束、热点接力不足、情绪的退潮,2018年的实际情况应该是白马股的退潮、创业板的反弹后劲不足、中性货币政策压低大家的预期,这样的一个大环境。这种环境下,往往会导致赚钱效应的降低,资金优势(次新股、高送转)和业绩的无法证伪(医药、芯片)变得更为重要。

另外,由于创新药这个板块,同时具备了成长(高估值,一旦成功则业绩爆发)和价值(仍处于“喝酒吃药”的消费股范畴)的两种因素,它在这一轮行情中,是各种风格的资金方都可以基于自己的理由买入的,这将形成一种明显的合力推动上涨,而这种持续的上涨,在震荡市的背景下,又更容易形成“左脚踩右脚”的自我强化作用。

另外一个推动医药股上涨的逻辑可能有点超出大家的预期,就是——医药股的业绩,依然在扎扎实实的释放。这倒不是医药股的整体业绩有多么的亮眼,两票制的余威仍存。关键竟然是:正是因为两票制的悲观预期,压制了医药指数2017年的整体涨幅接近于0,同时也把大家的预期打到极致悲观,结果到最后实际出业绩的时候,市场发现:啊,原来也没那么的差啊。

这一点,看过去5年医药指数的PE BAND就特别的明显,其实医药指数的PE BAND已经降到25%分位的位置了。——业绩在追上估值,2017年一年不涨,则尤为明显。

不过如果让我评价2018年接下来的医药股行情的话,我的观点偏向于:放弃医药股会是下跌市的防御品种的幻想,树立医药股是震荡市(除非纯医药主题牛市)的进攻品种的理念,理解目前的高估值体系是进攻过程中形成的溢价,这种溢价不会带来足够的安全边际;因此,谨慎对待指数的涨幅空间,但是对于优质个股依然看好,考验各自的择股能力和交易能力。——“好的贵、便宜的却有瑕疵”的情况可能会持续很久。

(三)

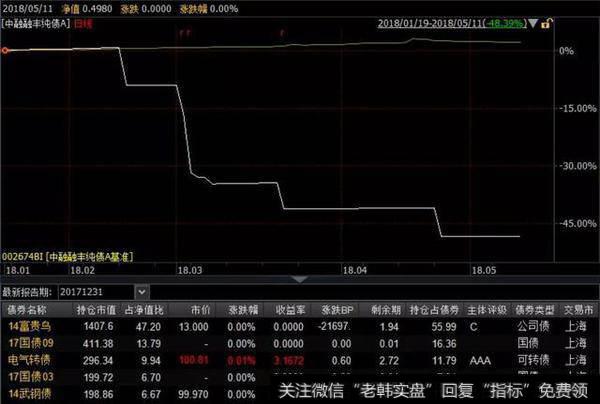

回到开头,看完了公募基金今年的涨幅榜,如果再去看看公募基金跌幅榜的话,则会看到一个完全不同的景象:有3只债券型基金位列跌幅榜前10,霸据倒数第一和第二的融丰纯债和稳固添利甚至分别回调了47%和22%,完全和大家想象的债券基金的固定收益/低风险背道而驰。

为什么会跌的如此惨烈,以融丰纯债A为例,2017年底的第一大持仓债是14富贵鸟,持仓比例达到47.20%,不过市值只有1407万元,这是一只迷你债基。4月24日,富贵鸟发布公告称,因发行人前期存在大额对外担保及资金拆借,相关款项无法按时收回,故无法按期偿付“14富贵鸟”公司债券到期应付的回售本金及利息,而且林和平先生未能按照《保证合同》的约定履行担保责任,“14富贵鸟”公司债券发生实质性违约。

2018年以来,已有17只债券发生违约,涉及10家公司,包括凯迪生态、四川煤炭、大连机床、丹东港、亿阳集团、中城建、神雾环保、富贵鸟、春和集团、中安消等10家公司,涉及债券余额145.64亿元。而截至5月10日盘后数据,全市场已有144只债基净值在年内出现下跌,共有22只债基年内净值跌幅超5%。

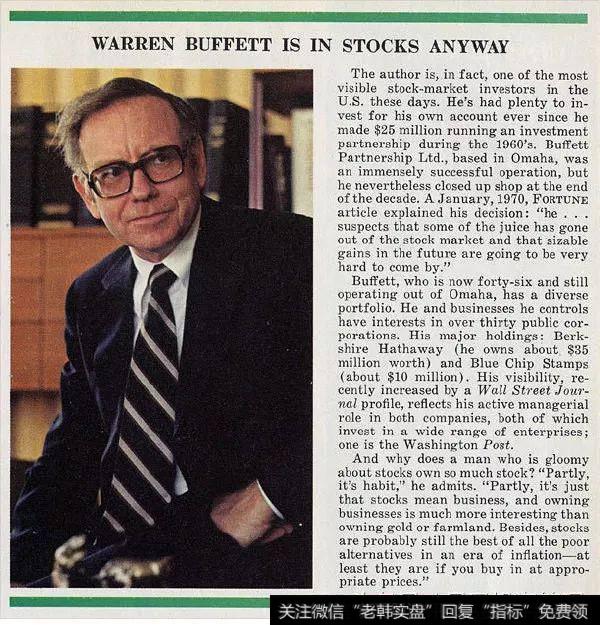

这里我又想起了巴菲特老爷子,他在有一次接受CNBC采访时曾提到:“如果我面临选择,一种选择是买入标普500指数,另一种选择是买入10年期美国国债、30年国债,我将毫不犹豫地买入股票,不会有哪怕是十亿分之一秒的迟疑。这是因为债券可能会下跌很多的缘故。”

而巴菲特在公开场合看多债券,近20年里,只有在2008年金融危机的时候,他认为“随着信贷危机的深入,债券市场的机会正在显现”。除此之外的时间,正如下面的老采访稿提到的:”WARREN BUFFETT IS IN STOCKS ANYWAY“。

笔者自己的理解,因为债券和股票一样,其实本质上面对的最大风险,同样是利率风险和非系统风险。利率风险撇开不谈,非系统风险(个体风险),对于股票和债券都可能会导致全损(股票退市、债券违约),而且风险的暴露概率是一样的。

但是相对于这种风险而言(“可能会下跌很多”,包括债券),债券能获得的收益是固定的,但是股票从历史数据上看,能获得的收益明显更多。——这样会出现债券的收益风险比不如股票的情况,相对于全损的可能性,一年几个百分点的收益,显得杯水车薪。

历史上,由于国内市场的刚性兑付,让大家对于这种信用风险的预估,一直不到位。但是随着这一轮资管新规的出台和违规信贷的清理,市场仿佛从梦中醒来,发现原来中国的债券也有全损的可能性,信用利差应声扩大。

其实A股也有类似的情况,你以为的低风险,其实并不是低风险:比如在PPP的热潮期,大力鼓吹环保和基建股业绩爆发的研究员,可能没有想过,一旦PPP政策收紧和新规出台,这些研究员以为在利润表上体现,但是实际上应该在资产负债表上体现的PPP项目,会把这么多的企业压的透不过气吧?

2018年以来违约的17只债券里,很大一部分,就是环保与基建公司。

——股票、债市、资管产品、政策等等,在以大家无法察觉的方式,快速的凝聚在一起,相互交杂,互相影响,同生同灭,这是目前国内资本市场的外在表现。金融正在逐步回归它的本源:收益、风险、流动性的重组和再分配。

欢迎来到这个,对于大家提出更高的跨领域和跨品种的投研能力的新时代,你准备好了么?

全文完,感谢您的阅读,请多多点赞、评论和转发。