如何确定预期年复利收益率(下)

在前面中我们学习了如何通过预测未来每股权益价值计算伯克希尔-哈撒韦公司的未来价值。我们还看到,一旦确定了未来价值,就有可能预测投资将带来的年复利收益率。

本章我们将学习预测公司的未来每股收益,并确定其未来股票市场价格。然后我们将使用这些计算结果来预测我们的投资能够带来怎样的年复利收益率。

我们将以巴菲特做过的实际决策为例来进行讲解,看看是什么让巴菲特决定了他在可口可乐公司进行的原始投资。(请注意:文中给出的所有可口可乐公司的股价均是2000年股票拆分调整后的价格。)

可口可乐公司—1988年

1988年,巴菲特通过使用他的股票权益即债券的基本原理拥有了自己的控股公司—伯克希尔-哈撒韦公司,并以每股5.22美元的价格购买了1.138亿股可口可乐公司权益/债券(股票),总投资额为592540000美元。1988年,可口可乐公司的股东权益为每股107美元,净收益为每股0.36美元。按照巴菲特的观点,他所购买的每股可口可乐公司权益/债券都有一张与之相连的息票,价值为0.36美元。也就是说,巴菲特的权益/债券的权益回报率为3.6%(0.36美元1.07美元=33.6%),其中大约58%继续保留在公司,42%作为股息支付给股东。

按照这种理论,当巴菲特以每股1.07美元的权益价值购买可口可乐公司权益/债券时,他算了一下,他每股1.07美元的权益/债券事实上将为他赚33.6%的收益。他还算出这33.6%的收益将被分成两种不同的收益类型。

其中一种代表33.6%的权益回报中的58%,这部分收益将保留在公司,在数额上相当于每股0.36美元收益中的0.21美元,作为公司税后收益,无须再缴纳任何国家或者联邦税。

另一种收益是33.6%的权益回报中剩余的42%,以股息的形式支付给股东,在数额上相当于每股0.36美元收益中的0.15美元。这部分以股息形式支付的收益需要缴纳个人或者公司税。

就这样,33.6%的权益回报变成了两种不同形式的收益。一种占权益回报的194%,相当于0.21美元,这部分收益保留在可口可乐公司,被加入可口可乐公司的基本权益中。

另一种占权益回报的14.2%,相当于0.15美元,这部分收益被可口可乐公司以股息的形式支付给股东。

1988年可口可乐公司收益状况

可口可乐公司每股权益价值1.07美元x权益回报率0.336=每股收益0.36这0.36美元被分成两部分,一部分保留在公司,相当于每股收益的58%,或说0.21美元。另一部分以股息的形式支付给股东,相当于每股收益的42%,或者说0.15美元。

0.21美元继续作为权益保留在公司,0.15美元以股息的形式支付给股东。现在,如果我们假设可口可乐公司可以在接下来12年中保持33.6%的权益回报率,并将继续保留58%的收益,以及支付42%的收益作为股息,那么我们就可以对公司的未来每股权益价值和每股收益进行预测。

我们可以将33.6%的权益回报中的58%,也就是19.4%,与每年的每股基本权益相加。

这样的话,如果可口可乐公司1988年每股权益价值为1.07美元,并且以194%的速度增长,那么我们就可以预测,1989年,公司的每股权益价值为1.27美元(107美元x1.194=1.27美元)。我们也可以使用计算器来完成这个计算。输人1.07美元作为现值(PV),19.4%作为利率(i%),1为年份数(N)。然后点击计算键(cPT)和未来价值键(FV),你就可以计算出1989年每股未来价值为1.27美元。

如果想知道1998年公司的每股权益价值是多少的话,你只需输入1.07美元作为现值(PV),19.4%作为利率(i%),10为年份数(N),然后点击计算键(cP)和未来价值键(FV),就可以预测出1998年公司的每股权益价值为6.30美元。

如果你想要预测每股收益,那你只需用每股权益价值乘以33.6%比如说,我们以1989年为例,用每股权益价值1.27美元乘以33.6%,就可以得出预期每股收益为042美元。再看1998年,我们用预期每股权益价值6.30美元乘以3.6%,可得出预期每股收益为211美元。我们来计算并预测一下可口可乐公司接下来12年的每股权益价值和每股收益—自1988年开始,至2000年结束。

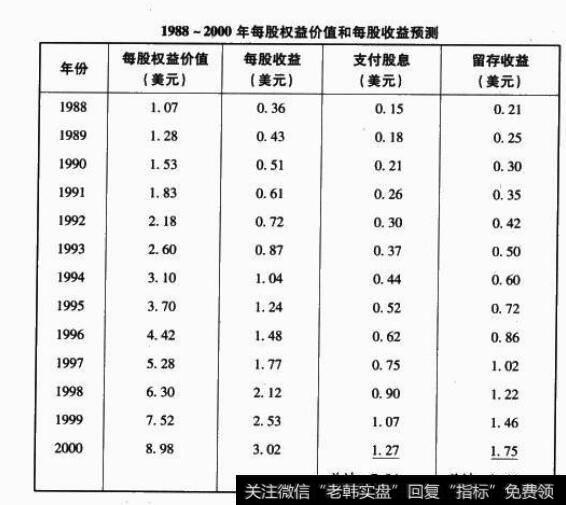

1988-2000年每股权益价值和每股收益预测年份每股权益价值

预测结果通常还不如写预测结果用的纸值钱。大多数金融分析师只愿意提前预测1年或者2年的收益,然后告诉你公司的概况,并宣布可购买该公司的股票。但是格雷厄姆认为,分析师的真正角色是查明企业的获利能力,并对其长期的获利能力做出预测。上表预测了公司12年的每股收益。在大多数情况下,预测12年的未来收益无疑是一个疯狂之举。不过,正如巴菲特所发现的,如果家公司受益于某种消费垄断,拥有强大的获利能力,可以为股东权益带来高收益率(消费垄断性质所致),那么我们就可以趁此机会准确地预测这家公司的长期收益。如果可口可乐公司从1988年开始在接下来12年中可以保持336%的股东权益回报率,那么我们就可以预测公司在2000年的收益大约可以达到每股302美元。在2000年,巴菲特同样会赚取6.86亿美元的税后股息(每股股息7.04美元x1.1338亿股-14%的股息所得税=686亿美元)。

因此,巴菲特也可以这样预测:截至2000年,他在可口可乐公司的投资可以偿清他592401000美元的初始投资,并且还有1.1338亿股股票价值作为利润。如果按照公司历史保守市盈率15倍进行交易,预测收益为3.02美元,那么1.1338亿股可口可乐公司的股票,价值将为每股45.30美元(15×3.02美元=45.30美元),或者说价值51.36亿美元(45.30美元x1.1338亿股=51.36亿美元)。非常不错的业绩。·友情提示:当你选定一个市盈率—PE—乘以你预测的未来每股收益时,你最好选择过去10年的平均市盈率作为你的算依据。你还应该在方程式中使用过去10年最高和最低市盈率,这样你就可以预测你能取得的最好和最差的结果。不过,有一点要提示你,股票不会永远按照历史上的最高价位进行交易。如果一味乐观地用历史最高市盈率作为标准,那么这种预测结果只会给你带来灾难。牢记,使用过去10年的平均市盈率,特别是在过去10年中市盈率高低起伏较大时,更要记住这点。如果有任何疑问的话,那就选择走中间路线吧。(提示《价值线投资调查》列出了过去10~15年间的平均市盈率。)现在,如果我们预测可口可乐公司2000年的每股收益为302美元,那么可口可乐公司股票的市场价格将为每股收益的15~25倍。(相当于市盈率为15-25倍。)这也就是说,在2000年,股票预期交易价格将介于每股45.30美元(15×3.02美元=45.30美元)至75.50美元(25×3.02美元=75.50美元)之间。我们也没有忘记巴菲特的初始投资为每股522美元。

要确定1988-2000年间的年复利收益率,我们只需拿出计算器,输入12作为年份数(N),5.22美元作为现值(PV),45.30美元或者75.50美元作为未来价值(FV),然后点击计算键(CPT)和利率键(i%)。现在计算器将告诉你,每股市场价格为45.30美元时你的年复利收益率为197%,或者每股市场价格为7550美元时,年复利收益率为24.9%。这样,巴菲特就可以预测,他在1988-2000年的12年间,预计年复利收益率为19.7%-24.9%。

我们可以用这些数字来反映可口可乐公司支付的股息,以及巴菲特如果在2000年出售这些股票需要缴纳的所有税款。要做到这一点,我们应该用45.30美元减去巴菲特投资于每股股票的资金522美元(这522美元不需纳税),结果是40.08美元,也就是巴菲特的利润然后减去利润的35%作为公司税,还剩2605美元。再加上可口可乐公司的税后股息6.05美元(704美元-14%的税款=605美元),这笔资金巴菲特已经积累了12年之久。这样,你的税后利润为32.10美元(605美元+26.05美元=3210美元)。接下来再加上5.22美元,就可以得出你卖出股票的税后总收益为37.32美元(32.10美元+5.22美元=37.32美元)。

成本为每股522美元,税后总收益为37.32美元,税后利润为32.10美元,相当于税后年复利收益率为178%。这样一来,如果可口可乐公司在2000年股票市盈率为15倍,并且巴菲特选择出售其股票的话,那么他在19882000年这12年间的税后年复利收益率将为17.8%

你还可以按照市盈率为25倍的情况重复同样的计算过程,也就是股票价格在2000年为每股75.50美元,在你纳税并算上税后股息后,你得出的总收益为51.73美元,相当于在12年间,你的年复利收益率为22%。(注意:即使2000年可口可乐公司股票的市盈率仅为9倍,巴菲特仍可预测其税后年复利收益率为14.4%。

现在,设想一下,如果我找到你并对你说,我想要按账面价格出售给你12年期的可口可乐公司债券,免税,固定年收益率为14.4%,或者更好一些,17.8%,再不然22%,如何?流口水了吧?你会怎么做?我会抵押我的农场、房子和孩子,然后能买多少买多少。

不过,回到1988年,如果那个时候购买了可口可乐公司的股票并持有12年,你就相当于获得了14.4%-22%的税后年复利收益率。(注意:幸运降临在可口可乐公司,1996年,股票市场开始对可口可乐公司的股票进行估价,公司股票的市盈率达到了历史高点,为40倍甚至更高。这样一来,巴菲特在1988-2000年就可以获得比预期更高的年复利收益率了。有一点需要注意,如果你使用可口可乐公司历史最高市盈率40倍甚至更高来作为当前乘数的话,那么你未免过于乐观了。请你改为使用过去10年的平均市盈率。)

可口可乐公司创造如此巨大的财富要归功于它保留收益,以及获取高达33.6%的股东权益回报率的能力。进而,公司保留33.6%中的58%,将这部分免税收益加入公司的股东基本权益。这样做事实上实现了留存收益的复利效应。

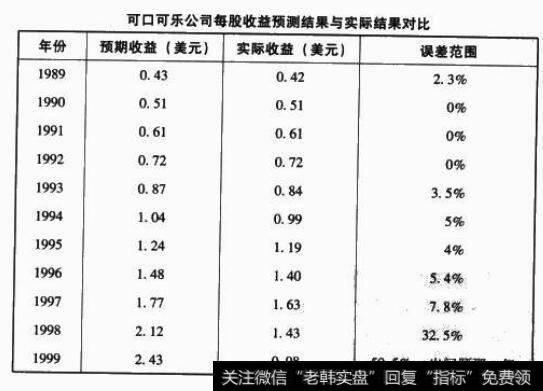

我们已经对可口可乐公司1988-2000年的每股收益进行了预测,现在我们可以检验一下分析结果是否准确了。我们来比较一下19881999年我们预测的每股收益与可口可乐公司1988-1999年的实际报告结果。

可口可乐公司每股收益预测结果与实际结果对比

可以看出来,从1989年往后的这9年中,我们的误差范围介于0%-7.8%之间。还不错。但是你也能看到,1998年和199年的误差变大了。因为这两年发生了三起可以导致利润下降的事件。第一件事是横扫整个亚洲的行业萧条(记住,即使一个实力很强的消费垄断型企业也不能幸免于此)。第二件事是可口可乐公司在比利时的灌装厂不慎将变质的饮料投向了市场,引起多人身体不适。因此,在比利时和法国销售的产品不得不以高成本召回,可口可乐的商誉也受到严重影响。第三件事是公司结构调整,此次调整是为了提高公司的长期盈利能力。如果你还记得,这类“利空消息”事件往往会使公司股价大跌。事实上,可口可乐公司股票价格从199年每股70美元的高位降到了2000年的每股52美元。

我们在1988年预期公司在2000年的股价应该在每股45~75美元之间,事实的确如此。纵然面临各种利空压力,可口可乐公司的股票依然涨到了这个价格水平。巴菲特在1988年买进了1.1338亿股可口可乐公司股票,到了2000年,这笔投资价值62.35亿美元,相当于他在1988-2000年这12年间的税前年复利收益率为21.6%。到底发生了什么?股票市场最终发现了可口可乐公司的长期经济动力,将股票市盈率推升至40-50倍。这样的情况不仅仅发生在这一家公司身上,只要你手中持有和可口可乐公司一样强劲的消费垄断型企业的股票,惊喜就会源源不断地涌来。巴菲特的惊喜就在于,他最初投资的592亿美元最终赚得了56亿美元的收益。

正如英国投资谚语所说的那样:“众多的上升和少数的下降仍然可以让你赚个盆满钵满。”可口可乐公司可能遭遇了一些不幸,但其强劲的经济动力最终会使股东们变得富有。可口可乐公司的生意的确蒸蒸日上,股东的财富也随之越变越多。

·我们可以比较正确地预测某些公司的未来收益,这样一来,公司股票在未来10年的价格就可以被准确地预测出条在预期收益的基础上预测股票的未来价格时,常常会用到近10年的市盈率;

·可口可乐公司的消费垄断力量完全可以应对大多数企业可能面临的各种问题。