巴菲特为何倾向于股东权益回报率高的公司

要了解巴菲特为何倾向于选择股东权益回报率高的公司,你必须知道,巴菲特认为消费垄断型企业可获得持续的稳定收益,因而它们的股票可以视为一种债券。他把股票称做权益/债券,而它能支付相当于公司每年的权益回报率的利率。每股收益就是权益/债券的收益。假设公司股东的权益价值为每股10美元,净收益为每股2.50美元,巴菲特会说公司的股东权益回报率为25%(2,50美元÷10美元=25%)。不过,由于企业收益的波动性,权益/债券的收益不会像其他债券收益那样固定。巴菲特相信,通过投资权益/债券,投资者买入的是一个可变收益率,如果收益增长,对于投资者来说这笔买卖就是合适的,反之,如果收益降低,那这笔投资就是不当的。股东权益回报率会随着股东权益与净收益之间的关系变化而产生波动。

为了完全理解巴菲特为何倾向于投资股东权益回报率高的公司,让我们深入分析一下我们在前面所假设过的情形。

请记住股东权益的定义是公司总资产减去总负债。它与房屋的产权类似。比方说你购买一处房产用于出租,总共需要花费20万美元。其中,你自己投资了5万美元,而另外的15万美元则是通过银行贷款筹得的。那么你所投资的5万美元就是你实际对该房产所拥有的产权。当你将房子租出去后,从你所收入的租金中扣除各种开支、偿贷花费以及税费,余额就是你的权益回报。如果你将房子以每年1.5万美元的租金租出去,一年中各种开支共计1万美元,那么你每年就将从5万美元的产权中得到5000美元净收益。也就是说,这5万美元的权益获得了5000美元的收益,相当于10%的权益回报率(5000美元÷50000美元=10%)。

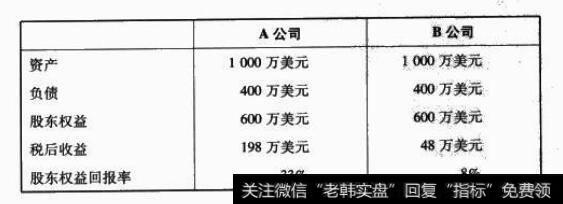

类似地,假设你拥有一家公司,这里暂且称之为A公司。如果你的公司有1000万美元资产和400万美元负债的话,那么你公司的股东权益为600万美元。如果公司的税后收益为198万美元,那么我们可以算出公司的股东权益回报率为33%(1980000美元÷600000美元=33%)。这意味着600万美元的股东权益得到了33%的收益率(巴菲特的A公司的权益/债券同样会有33%的权益回报率)。现在,假设你拥有另一家公司,我们称之为B公司。同样,如果B公司也有1000万美元资产和400万美元负债,同A公司一样,其股东权益也是600万美元。不过,我们假设它在600万美元的权益基础上没有赚到198万美元,而是只赚了48万美元,这就相当于B公司的股东权益回报率为8%(480000美元÷6000000美元=8%)。

两家公司有着完全相同的资本结构,而A公司的收益却是B公司的4倍。对这两家公司做出比较简直是轻而易举,显然A公司要优于B公司。

现在,我们假设A公司和B公司的管理层同样胜任,A公司的管理层能获取33%的权益回报率,而B公司的管理层却只能获取8%的权益回报率。

你会为哪家公司投入更多的钱呢—A公司,其管理层将为你新投资的钱带来33%的收益率,还是B公司,其管理层只能给你带来8%的收益率?你肯定会选择A公司,因为它能为你的新投资赢得33%的收益率。

那么,作为A公司的所有者,你可以选择在年末从A公司拿走198万美元的股息或者选择让A公司保留你的收益,由管理层继续为你获取33%的收益率。你会怎么做?是去领走股息,还是让A公司的管理层继续为你获取33%的收益率?33%的收益率能不能满足你的胃口?当然能。A公司是在帮助你致富,因此你决定把钱继续留在那里。同样,作为B公司的所有者,你也可以选择年末从B公司拿走48万美元的股息,或者选择让B公司保留你的收益,让管理层继续为你获得8%的收益率。你会想要这8%的收益率吗?8%的收益率能不能满足你的胃口?显然,你不能像对待A公司那般干脆地回答这些问题。好吧,现在我来问你:“如果我告诉你,你应该将股息从B公司取出然后对A公司进行投资,你会觉得我的建议有助于你下决心吗?”当然会。你可以把你的钱从B公司取出,因为在B公司它只能带给你8%的收益率。然后,你再把钱投到A公司,A公司将为你赚取33%的收益率。

到现在,你应该开始思考,为什么在巴菲特的清单中,那些能带来高股东权益回报率的公司地位如此重要?而且,高股东权益回报率还将对财富的创造力产生更多的影响。让我们更深入地进行探究。我们简单假设A公司和B公司都不属于你,而你正在市场中寻求购买一家公司。这样,你就来到A公司和B公司的所有者面前,告诉他们你对他们的公司很感兴趣,然后问他们是否打算出售自己的公司。到了这一步,巴菲特的想法是,他坚信所有收益率最终的竞争对手是政府债券所提供的收益率。他认为,政府税收的力量确保了债券的安全性,而投资者也很清醒地认识到了这一点。在巴菲特看来,收益率的竞争是股票价格波动的主要原因之一,利率上涨时股票市场就会下挫,反之,利率下降时股票市场就会上扬。能提供10%收益率的股票,相比提供5%收益率的政府债券来说无疑要有诱惑力得多。但是旦政府债券开始提高利率,比如说它可以提供12%的收益率,情况就完全不同了,股票10%的收益率一下子就失去了它的吸引力。考虑到这些,A公司和B公司的所有者开始进行比较,看看如果卖掉自己的公司,用这些资本购买政府债券的话,他们的收益如何。这就表示他们能够做到不去考虑是否要拥有一家公司,而只要能赚到同样多的钱就行了。我们假设你提出购买公司时,政府债券提供的收益率为8%。对于A公司来说,它每年可以盈利198万美元,而按照政府债券的收益率来计算的话,价值2475万美元的政府债券才能够生成198万美元的利息。这么一来,A公司的所有者提出,他的公司售价为2475万美元,这就意味着,如果你以2475万美元买下A公司的话,那就相当于你支付了600万美元股东权益的大约4倍,或者说公司当前198万美元收益的12.5倍。

对于B公司而言,它每年盈利48万美元,那么价值600万美元的政府债券就能够生成48万美元利息。这么一来,B公司的所有者提出他的公司售价为600万美元。这就意味着,如果你以600万美元买下B公司的话,那就相当于支付了600万美元股东权益的1倍,或者说公司当前48万美元收益的12.5倍。

两家公司—A公司和B公司—有着同样的资本结构,而相对于政府债券收益率来说,A公司价值2475万美元,而B公司只值600万美元。如果你以2475万美元买下A公司的话,你在拥有所有权的第一年对A公司的预期收益率为8%(198万美元÷2475万美元=8%)。不过,如果你只花600万美元买下B公司的话,你在拥有所有权的第一年对B公司的预期收益率同样也是8%(48万美元÷600万美元=8%)。理解巴菲特投资理念的关键就是要知道,巴菲特对于一家公司明年能赚多少钱其实并不怎么关心。他感兴趣的是这家公司在未来10年能赚多少钱。而华尔街人土关注的仅仅是公司来年的收益。和他们不同,巴菲特意识到,只有聚焦于对未来的预测才能让复利发挥它的神奇作用。这就是消费垄断型企业以及能获取高股东权益回报率的企业对巴菲特来说如此重要的原因。

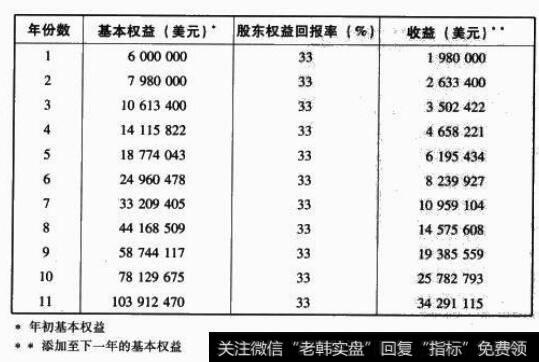

看看巴菲特是如何看待这个问题的:巴菲特一定会认为A公司比B公司有吸引力得多。A公司的经济现状是它可以获得3%的股东权益回报率。这意味着,如果管理层能够保持这种上涨势头的话,留存收益也将得到33%的收益。这样一来,股东权益每年都会增长。巴菲特感兴趣的正是不断增长的权益和随之增加的收益。现在就让大家来看看。

你看到的就是股东基本权益以33%的收益率增长所产生的复利效应。(记住,巴菲特追求的是有可能产生的最高年复利收益率。)在第十一年年初,A公司的基本权益将达到103912470美元,第十一年的预期收益为3421115美元。如果政府债券利率仍为8%的话,那么大约价值4.28亿美元的政府债券才能做到生成34291115美元的收益。

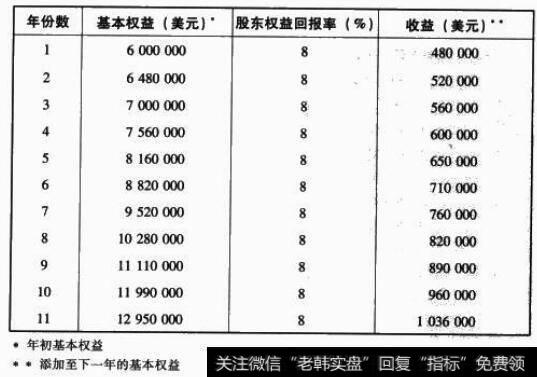

如果你在第一年花2475万美元买下了A公司,并在第十一年年初将其出售,实际上这笔投资整整进行了10年,而如果你的卖价是428亿美元,这个价格实际上是政府债券要获得与A公司在第十一年预期相同的34291115美元收益所需要的金额,那么交易成功的话,你的投资年复利收益率将达到33%—比银行的利息高多了。B公司的经济现状是它可以获得8%的股东权益回报率。这意味着如果管理层能够保持这种上涨势头的话,留存收益也将得到8%的收益。也就是说,股东权益每年都会增长8%。

到第十一年年初,B公司的基本权益将达到12950000美元,第十年的预期收益为1036000美元。如果政府债券利率仍为8%的话,那么大约价值1295万美元的政府债券才能做到生成1036000美元的收益。

如果你在第一年花600万美元买下了B公司,并在第十一年年初将其出售,实际上这笔投资整整进行了10年,而你的卖价是1295万美元,这个价格是政府债券要获得与B公司在第十一年预期相同的1036000美元收益所需要的金额,那么交易成功的话,你的年复利收益率为8%—不太理想。

假设你告诉自己只有6187500美元,那么用这笔钱买下整个B公司比只买下25%的A公司不是要好得多吗?巴菲特已经指出了,即使只能买下25%的A公司,这笔投资也要强于完全买下B公司的投资。如果你花6187500美元买下25%的A公司,然后在第十一年年初卖掉,而你的售价是政府债券价值的25%—也就是1.07亿美元—那么你的年复利收益率会保持在33%左右。

到现在为止,你应该知道花2475万美元,也就是A公司收益12.5倍的价格购买A公司真的是一笔神奇的交易,因为在10年的时间里,你能够获得33%的预期年复利收益率。事实上,A公司很有可能值更多的钱。巴菲特必须要弄清楚的是,多多少?让我们来算一算。我们假设你不是花2475万美元或者公司收益的125倍来购买A公司,而是为购买A公司支付了5940万美元,或者说A公司第一年198万美元收益的30倍。你在第十一年年初将公司出售,你实际的持有时间为10年,你的售价是第十一年预期收益34291115美元的12.5倍(34291115美元×12.5=428638937美元)。如果你在第一年以5940万美元或者说相当于公司收益30倍的价格买下了A公司,并在10年后以428638937美元的价格卖出的话,你得到的年复利收益率将为21.8%。

如果你以A公司第一年收益40倍的价格—7920万美元—买下A公司,然后在10年后以428638937美元的价格卖出A公司,那么你的年复利收益率将为18.3%。10年间保持18.3%的年复利收益率是大多数投资经理梦寐以求的境界。

重中之重:巴菲特领会到的秘诀就是,那些具有消费垄断力量,始终保持高股东权益回报率的优质企业经常被贱卖,即使有时股票市盈率看似非常高。

我知道,一些人肯定会认为我上面举的例子不过是假想,这样的情况在现实生活中永远不会发生。也许你会说市场有效的,价格总是能体现价值。那么看看下面这个故事。

1988年,可口可乐公司显示了获取高收益率的能力,它可以获得每年大约33%的股东权益回报率。如果你在1988年往可口可乐公司投资了10万美元购买股票,并持有12年的话,到2000年,你的10万美元的有价证券已经变成了大约110万美元,这相当于获得了22%的税前年复利收益率。我们再重复一遍:如果你在1988年投资了10万美元购买可口可乐公司股票,12年后,你就拥有了110万美元。再加上你应该得到的股息一大约100080美元—你的税前年复利收益率就达到了23%。想想看,可口可乐这种低技术含量的产品竟然可以在12年间获取高达23%的税前年复利收益率。真是不可思议!

巴菲特看中可口可乐公司消费垄断以及获取高股东权益回报率这两大特点,买入了价值5.929亿美元的股票。剩下的就是一段投资神话和一个亿万富翁了。

要点

巴菲特将股票看做是一种权益/债券,其每股收益被视为权益债券的收益;

由于企业每年的收益情况都在变化,因此巴菲特的权益/债券收益率不是固定的,这和普通债券不一样知果一项投青的可变收益率里现出上升趋势的话,它可以为投者创造巨额财富,小果里下降趋势,那它就不是巴菲特所要进行的投资。

巴菲特关注的是不断增长的权益和收润。