公司的客户应该付给公司却还未付清的款项叫作“应收账款”,换言之,这是客户欠公司的钱。应收账款总额减去坏账,剩下的数额就是应收账款净额。

如果公司在该行业内具有可持续的竞争力,那么公司的应收账款净额只应该占总营业额的很小的部分。因为这些有竞争优势的企业的客户通常很快就能付清公司的应收账款。

而另一方面,如果公司的实力不足,或者行业的竞争压力很大,那么公司为了吸引或挽留客户,通常会延长客户付款的时限。比如说,信息技术咨询业就是一个竞争十分激烈的行业。在信息技术咨询业,通常客户并不是直接与业务承包商签订合同的,而是通过一个有中介性质的公司,即“供应商”。供应商直接和客户联系,把承包商介绍给客户,然后由承包商的信息技术咨询师们具体帮客户解决问题。每月结算的时候,信息枝术顾问会统计出该月的工作时间,上报给咨询公司(即供应商),咨询公司则根据工时向客户发出账单。通常,客户不会马上付钱,而是有30天的延付期,这是信息咨询业的行业习惯。实际上,供应商并不能拖30天才付钱给提供咨询服务的咨询师。通常,咨询师的报酬是每月甚至每半月一结,那么,咨询公司怎么处理时间差的问题呢?他们通常会向银行申请短期贷款,用借来的钱先支付咨询师的报酬。然后,等客户将账单付清,咨询公司再用客户支付的款项来偿还银行的贷款。

前面已经说过,信息技术咨询业的竞争压力很大,而且这个行业的进入壁垒很低。墓本上,你只要有一些客户关系,任何人都可以随时开一家咨询公司,将承包商介绍给客户。假设一家新的供应商(咨询公司)进入了这个行业,并决定把客户付款的期限由30天延长到60天。这一举措对客户是很有吸引力的,因为后付钱总是比先付钱好。

那么,信息技术咨询业里既存的供应商应该怎么应对呢?为了留住客户,供应商要么也把付款期限延长到60天,要么就要想办法把价格降得比新的竞争对手低。如果这两点都做不到,客户就会转投上述这家新开张的咨询公司。当然,新开张的这家咨询公司也明白这个道理,他们也会试图压低成本向客户提供更低的价格。于是,价格战打响了,竞争达到了白热化,从咨询公司的角度来说这是很糟糕的,价格战意味着利润率的下降,甚至亏损。所以,从投资者的角度来看,很明显我们不想投资这种高度竞争的行业。

如果你发现一家公司的应收账款净额占营业额的很大一部分,你就应该格外小心了,你至少应该仔细研究该公司的处境和情况再作投资的打算。如果你发现公司的应收账款净额在短期内突然上升了,那么这是一个警报,因为这说明公司的产品或服务需求不高。为了保持销量和挽留客户,公司不得不延长客户(或者零售商、分销商)的还款期限,允许客户拖延付款时间。竞争优势大、客户需求旺盛的企业通常是不会出现这种情况的。

除了应收账款净额,你还应该关注应收账款净额的增长率。比较一下,应收账款净额的增长率和销售额的增长率之间存在什么关系。比如说,如果一家公司的销售额平均每年增长10%,那么在正常情况下,应收账款净额的增长率也应该约为每年10%。如果你发现某家公司的销售额年增长率是10%,而应收账款净额的年增长率却高达20%,那么这也是一个等报。这说明公司在延长客户的还款期限,与上述内容相同,这通常意味着公司的竞争力不足、产品需求低迷。显然,这对投资者来说是很不利的,投资这样的公司要特别谨慎。

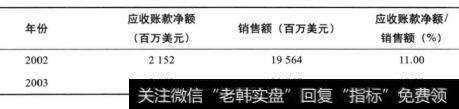

说完了上面的这些道理,现在我们来看看实例。还是以可口可乐公司为例,我们来看看可口可乐公司在2002-2009年的应收账款净额占销售额的比例是多少。我只列出了8年的数据,是因为无法查到2001-2010的完整数据。

可口可乐公司2002-2009年的数据如下表所示:

表13-1 可口可乐公司应收账款净额与销售额的比例(2002-2009年)

不难看出,可口可乐公司在2002-2009年间应收账款净额和销售额的平均比值是10.87%。这个比流不高,从投资者的角度来看是完全合格的。而且可口可乐公司的应收账款净额和销售额的比值一直都比较稳定,大约保持在10%-12%,这也是非常令人满意的。

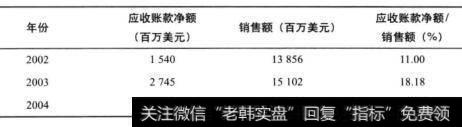

根据上表的数据,我们还可以计算出可口可乐公司应收账款净额的年均增长率和销售额的年均增长率:这8年中,可口可乐公司销售额的年均增长率是5.91%。应收账款净额的年均增长率是7.41%,可以看出,应收长款净额的年增长率和销售额的年增长率并不是完全一致的,但是差别很小,只有1.5%(7.41%-5.91%= 1.5%),我们可以对固特异轮胎公司进行同样的分析。固特异轮胎公司在2002-2009年的应收帐款净额和销售额的数据如下:

表13-2 固特异公司应收账款净额与销售倾的比例(2002-2009年)

通过简单的计算我们可以得出,固特异轮胎公司在2002-2009年应收账款净额和销售额的比值保持在11%-19%,平均比值是16.01%。

我们还可以计算固特异轮胎公司在20022009年中销售额和应收账款净额的年均增长率:销售额的年平均增长率为2.05%,应收账款净额的年平均增长率为7.02%,应收账款净额的年均增长率和销售额的年均增长率不是完全一致,差别是4.97% (7.02%-2.05%=4.97%)。

我们来比较一下可口可乐公司和固特异轮胎公司的数据。

应收账款净额和销售额的比值:

可口可乐公司:10.87%

固特异轮胎公司:16.01%

应收账款净额的增长率和销售额的增长率的差距:

可口可乐公司:1.5%

固特异轮胎公司:4.97%

在这一项测试中,显然还是可口可乐公司优于固特异轮胎公司。