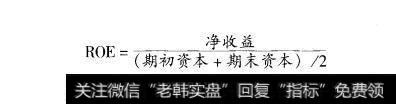

股本收益率就是每年的利润同产生这些利润所需的平均股本价值的比率。

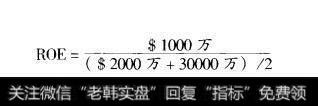

如果一个公司年盈利为1000万美元,年初股本价值为2000万美元,年未为3000万美元。那么它的股本收益率大约为40%。

在这个例子中,经营者们为股东提供给他们的、用于创造利润的资本创了40%的收益。股本价值——资产减去负债——表现了作为公司净资产的投资者利益。它是提供给公司的资本与用那些资本到目前为止所创造出的公司盈利的总和,再减去一些特别的项目。当一家公司取得了高水平的股本收益率时,表明它在运用股东们提供的资产时富有效率。因此,公司就会以很快的速度提高股本价值,由此也使股价获得一个同样快速的增长。

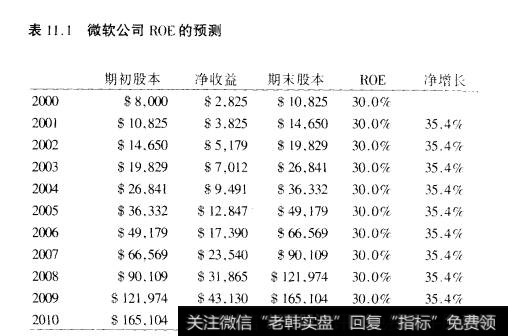

巴菲特确信,公司能够创造并维持高水平的股本收益率是可欲而不可求的,因为这样的事情实在是太少了。当股价达到了相对于其盈利增长以及股本收益率具有吸引力的水平时,才应当购买它们。因为当公司的规模扩大时,维持高水平的股东收益率是极其困难的事情。事实上,许多最大的、最有希望的美国公司——其中包括通用电气、微软、沃尔玛以及思科系统——由于规模扩大,几年来股东收益率一直在稳定下降。这些公司发现当股本价值仅为10亿美元时,赚取足够的利润使股本收益率记录达到30%是很容易的事情。现在,比如说,当股本达到100亿或者200亿美元时,公司要维持一个30%的股本收益率是极其困难的。一般来说,如果一家公司要维持一个稳定的股本收益率,它就必须使盈利增长率超过股本收益率。就是说,要维持25%的股本收益率,就必须使盈利增长率超过25%。这对于不分派红利的公司也是一样(分派红利降低了的股本价值。使提高股本收益率变得更容易)。如果管理层希望把股本收益率保持在25%的水平,就必须找到某种方法为所获得的每一美元的净收入创造出超过一美元的股本价值。表11.1显示了微软必须实现35.4%的平均年利润增长速度,才能使其每年股本收益率维持在30%的水平上(这是微软在90年代的平均股本收益率)。初始的股本价值为80亿美元,到2010年微软的股本价值必须达到2230亿美元才能保证这样一个增长速度。

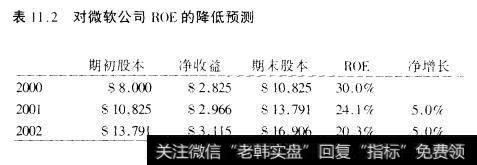

巴菲特注意到,理解股本收益的关键是确定管理层最大效率地利用了剩余资源。任何公司都可以简单地把它的收入存入银行获利,而持续获得每年不断增长的盈利。如果微软停止运营而把年净收入转存于银行获得5%的利息,盈利将会持续增长,但是,股本收益率将会下降,正如表11.2所显示的,

什么也不用干,微软的管理者就可以为投资者们取得5%的盈利增长率,并且可以夸耀每年的“盈利记录”。但是,管理者们却没有尽到有效利用公司资源的义务。到2010年,微软的股本盈利率将会降到10%。在以后的70年里股本收益率将持续地下降,直到5%,与盈利率的增长保持了同样的水平。实际上,如果净收入的增长速度赶不上股本的增长,管理者们就没能最有效地利用所获得的剩余资源。

许多公司把“盈利记录”定义为每股盈利达到了新高由于公司会逐年增加它们的股份,对于某些营业表现,如把股本增长10%和每股盈利增长5%放在一起,我们从中发现不了能引起任何特殊兴趣的东西毕竞,即便是一个永久性的储蓄存款也会获得一个逐年稳定上涨的利息收益

巴菲特说,把注意力集中在具有高水平股本收益率的公司上面,是取得成功的一个要诀。就像上面所显示的那样,高水平的股本收益率必然导致一个强劲的盈利增长,个股本价值的稳定增长,一个公司真实价值的稳定增长以及一个股票价格的稳定增长。如果微软维持一个30%的股本收益率并且不分派红利,它的净收入及股本价值将会以每年35.4%的速度增长。我们也可以预期股价长期内也会以每年35.4%的速度上涨。如果股价按着同股本价值-一致的速度增长。那么股票将会保持一个不变的“价格账面价值”比率。

表11.3列举了在90年代有最佳表现的23家技术公司的年度股本收益率。这些公司都拥有稳定的高水平股本收益率。毫不奇怪,它们的股价上涨速度远远地超过了市场平均水平。如果它们能继续保持目前的股本收益率,它们的股票市值将很有可能性在今后几年超过整个股市的价值。通过微软的例子,你可以尝试推测23家公司在今后10年中各自的始期股本值、终期股本值及净收入的增长。并且估计它们的股价可能以怎样的速度。上涨。其中几家公司已经展现了稳定的高水平股本收益率,包括第一数据、微系统以及微软公司。投资者可以更有信心地来预测它们在未来的股本收益率。

当你估价两个儿乎完全相同的公司时,其中具有更高的股本收益率的公司在很长一段时间内几乎注定要为你提供一个更高的收益。当你评价股本收益率时,还存在着其他5个值得考虑的因素。

用少量负债或零负债取得高水平的股本收益率强于高负债下获得的近似的股本收益率。资产负债表中增加的债务越多,公司的股本价值就越低,如果其他因素不变的话。因为计算股本价值时,债务是资产中的扣除项。合理举债的公司能够大大改善股本收益率的数值。因为与净收入相对应的是一个相对较小的股本价值基数。但是过高的负债是不可取的,特别是对于那些具有显著周期性盈利变动的公司。在表11.3中列举的大多数技术公司都通过较少的或者短期的负债而取得了较高的股本收益率。它们的资产负债表惊人的简洁——它们没有硬件资产。它们仅有的负债一般是需要支付的短期账单。

高水平的股本收益率因行业而异。医药和消费品公司的负债水平一般高于平均水平。并且有较高的股本收益率。它们能够承受较高的债务水平,因为与那些周期性的制造商相比,它们的销售收入更加稳定,更具有可预见性。因此,它们可以放心地运用债务扩大经营,而不用担心经济减退时期支付利息的能力。对于一些公司,如菲利浦·莫里斯、百事可乐或者可口可乐,我们可以把它们高水平的股本收益率归功于这样一个事实,它们的典型的负债水平相当于股本价值的50%或者更高。

股票回购可以导致高水平的股本收益率。通过股票回购以及向雇员赠予股份和期权,公司可以在很大程度上控制股本收益率。在20世纪90年代中,数十家顶级公司开始回购股票,目的是提高每股盈利和股本收益率。Schering-Plough,一家制药公司,在90年代后期,取得了一个不寻常的高水平股本收益率,超过了50%,因为它的回购数量超过1.5亿股。如果Shering-Plough没有回购股票,它的股本收益率就会保持在20%~30%之间。

股本收益率受商业周期的影响,并且随着年度盈利增长率而上下波动。如果你见到了周期性的公司取得了高水平的股本收益率,如JC.盘尼百货公司或摩戴制造公司,你要当心。这种水平恐怕不会持久,并且可能是经济走强时的副j产品。不要以经济高峰时期取得的股本收益率水平为基础,对未来的股本收益率做出错误的预测。

小心人为抬高的股本收益率。通过重组费用、资产出售或者一次性所得,公司可以在很大程度上人为地控制股本收益率。任何减少公司资产的行为,如重组支出或者部分出售、也会降低股本的美元价值。但是却可以人为地提高股本收流率。那些不依靠一次性的会计手段取得高水平股本收益率的公司才能真正地使股东受益。