从总体上说,短期交易影响了个人投资业绩,它同样也是整个经济的障碍,这是因为它从财政领域抽取货币并导致了货币的错误配置:那些本可更好地用于提高生产力的货币被浪费在了轻率的交易及其所导致的交易成本之上。

教科书告诉人们购买股票是为了获得公司的红利。如果你拥有默克(Merck)公司的200股股份,公司为每一股份盈利3.5美元,那么你的股份就拥有700美元的盈利。当然你不会到默克公司去要求支付这700美元。如果你让默克公司将这笔资金再投资,它可能为你赚得7000美元的收入。最终,股票价格将会追随着公司收入的成长而上升,这时你或许会得到10%的年收益率。

然而如果你为这些股份所付出的货币超过了现实的收入又如何呢?这一现象在现实中常常出现。投资者在股市上的短期买卖使得他们为此付出的佣金和交易成本远远高于公司所带来的收益。巴菲特发现这一现象显然不符合逻辑。他在1999年曾对一个商业团体说道:“要记住,这是人们常常忽视的致命的危险,即从总体上看投资者不可能产生超过公司收益的回报。”

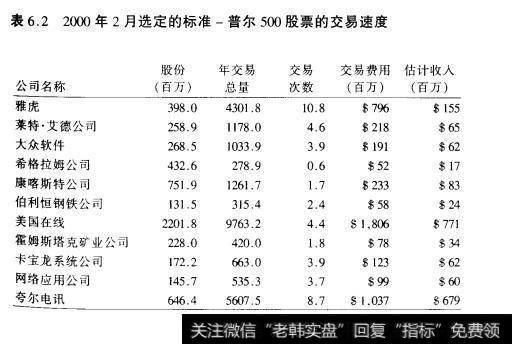

表6.2表明了短期交易的全部成本。在大多数情况下,短期交易所引起的交易成本超过了投资者所能达到的全部收入(即公司收益)总和。以下就是典型例子。

至2000年2月,雅虎公司的全部股份以每年10.8次的转手速度在股市上交易,这意味着它的股票在市场上每33天就全部转手一次。这样,雅虎的3.98亿股份在一年中的交易次数就相当于43亿的股份交易。为了便于计算,假定投资者买卖雅虎公司的股票时要支付交易商0.125美元的差价及0.06美元的佣金。那么这43亿股份交易的总交易成本就是7.96亿美元,这是投资者在一年中必须支付的交易差价与交易佣金。然而雅虎公司一年的总收入不过1.55亿美元。换句话说,投资者是在用5美元的交易成本来换取他们对公司的1美元收入。

2000年初,投资者持有大众软件公司(PeopleSoft)股份的平均时间为92天。假定每股0.06美元的佣金和1/8点的交易差价,总的交易成本就将是每年1.91亿美元。然而公司年收益仅仅6200万美元。投资者为美国在线支付的总的代理费用为18亿美元,而美国在线的年收益不过7亿多美元。其他如夸尔电讯、甲骨文(Oracle)及戴尔公司的股票交易如此频繁,以至于投资者为其公司收益支付的代理费用超过10亿美元(见上表)。

1999年,苹果公司的平均股份换手率超过7次,这使得其股份的持有时间低于50天。1999年苹果公司的股份交易超过13亿,而其实际苹果公司只有1.75亿股份。个人及机构股东为苹果公司的股票交易支付了4.5亿美元的佣金和交易差价,然而公司的年净收益只有3.85亿美元。

网络股的这一数字甚至更高。投资者在为无法盈利的公司支付着数以百万计的佣金和交易差价。他们补偿自己交易支出的惟一希望就是有人继续堆积股市上的泡沫。然而谁也无法保证这一定能发生,尤其是持有股票的时间仅仅只有几个月的情况下。

如果你我进行的是公司股票换手……那么我们就能够避开交易成本,这是因为在交易中将不会出现经纪人。但现实中投资者有着寻求交易所位置的习惯,或者至少是无论是否需要都寻求建议的习惯,这就会花费投资者较大的成本。我把他们所负担的这一费用称作摩擦成本。这一成本具有多种形式,如经纪人价差、佣金、积累率、12b-1费用、管理费用、保管费、包装费甚至财务出版物的订金等等。不要以为这些费用都是细枝末节。如果你想计算一项投资的收益,难道你不得扣除管理费用么?回答是肯定的。计算投资回报的股票投资者们还必须面对他们所负担的种种摩擦成本。

这些成本总计有多少呢?据我的估计,美国股市的投资者每年必须支付超过1000亿美元——让我们假定为1300亿美元——的各种交易费用!假定其中1000亿美元与《财富》500强企业有关。这就意味着投资者几乎将他们从《财富》500强企业获得的收入(1998年共计3340亿美元)浪费在交易经纪人身上。当交易完成,拥有《财富》500强企业股票的交易人投资10万亿美元所获得的收入只有不到2500亿美元。在我看来,这种收入比例简直微不足道。

交易成本十分惊人。我听说有一位新闻评论人曾说道:“当前纽约股票交易所不再有交易。每个人都满足于自己所拥有的股票。”如果的确如此,投资者每年将多获得1300亿美元的收入。

股票的这种换手并不能给投资者创造任何经济价值,它只会给股票代理行业带来巨额的收益。毫无疑问,这种看待股票换手的方式会引起理论上的争论。但毕竟投资者持有股票的时间能够持续多年,公司的收益将会远远超过股票交易佣金的数量。现实中投资者不再长期持有股票。如果这一趋势持续下去,2000年标准-普尔500企业中,将有300家企业的股票的年换手率将超过1次。投资者不再是为了哪怕公司一年的红利收入而长期持有股票。

如果这一趋势年复一年的持续下去会怎样呢?巴菲特暗示说,社会中持有股票的好处将会被忽视,更多的资金将从生产领域中抽取出来并注人交易领域,而不是将它们重新注人能够获得盈利的领域。为了获得一美元收人所需支付的交易成本将远远超过一美元。我们不能仅仅责怪个人投资者这种不计后果的行为,因为股市日常交易的60%~75%以上是共同基金和其他机构所从事的。它们的短期交易倾向导致了本应使投资者从持有策略中获得的收益,在机构投资者手中白白流失掉了。

股份公司也应为这种高换手率承担一定的责任。公司所提供的收入引导了股票经纪和基金的短期投资倾向。它们对于股票拆分的热情同样增加了股票的换手率,从而增加了股票交易的成本。巴菲特从来不这么做。伯克夏·哈撒韦股份的换手率处于美国的最低水平。在伯克夏公司的股东中不难找出持有20年以上的人。巴菲特自己偶尔会在股市中卖出股票,但他自60年代开始收购以来,从来没有卖出过伯克夏的任何股份。巴菲特也不愿拆分伯克夏的股份,他坚信过低的股价只会导致更频繁的交易。巴菲特做到了生产领域资金的最小流失。伯克夏投资公司保持了比其他公司更高的收益分配。

到目前为止,除巴菲特以外,几乎没有任何投资者对股市上的高换手率表示过担忧。就像巴菲特多次指出的那样,一个成功的传教士不在于他的教堂中座位每周的换座率,而在于听他传教的人的持久性。他说:“我们的目标是使我们的股东合伙人从公司业绩中获利。”股票价值在于公司的业绩而不是股票的换手率。无论每天的交易量是1000股还是1000万股,只要公司的收人有15%的年增长速度,公司的股票价格就注定会持续增长。“如果没有人要离开他们的座位,结果没有位置给新来的人——我喜欢这样的现象。”巴菲特说。